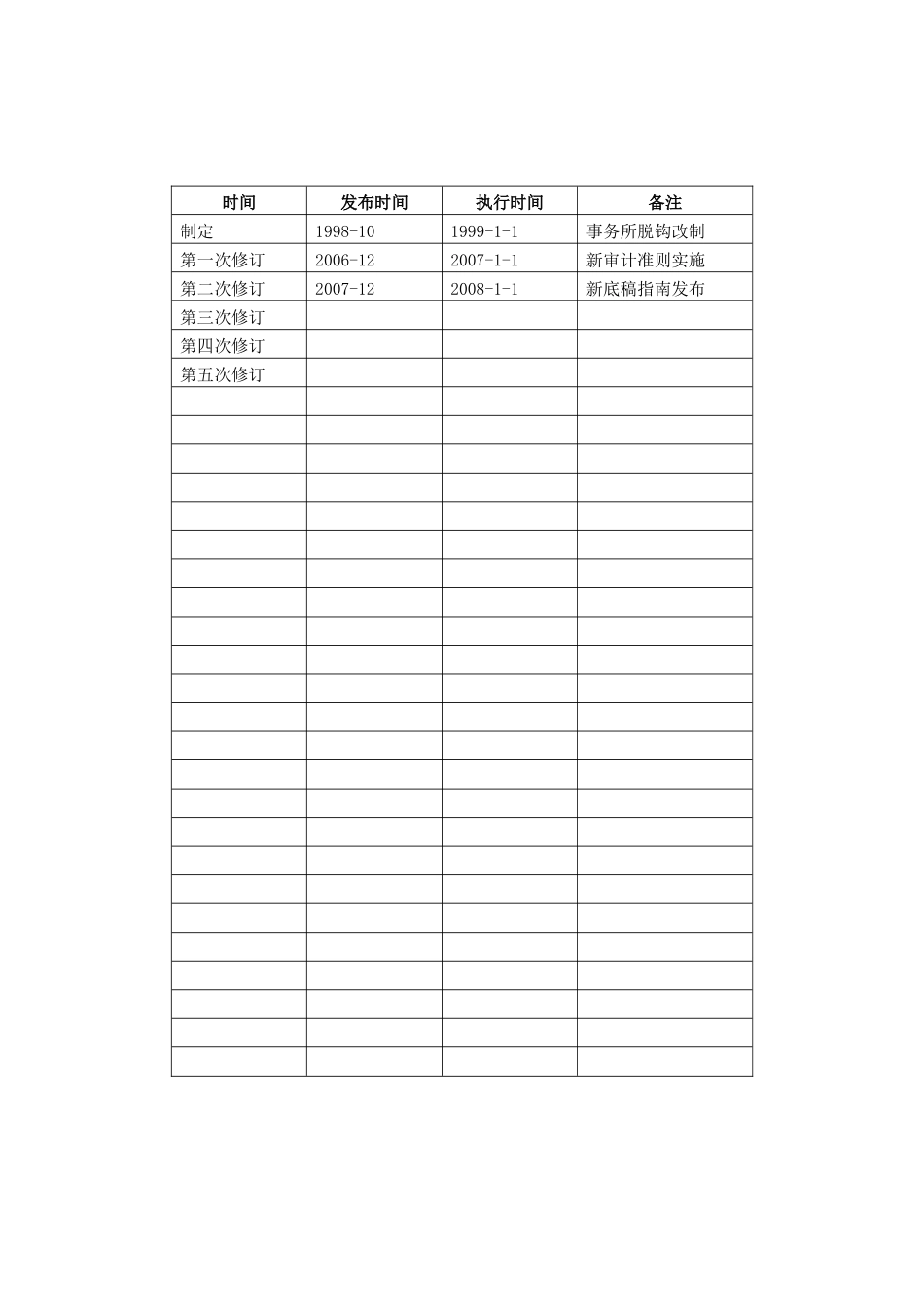

时间发布时间执行时间备注制定1998-101999-1-1事务所脱钩改制第一次修订2006-122007-1-1新审计准则实施第二次修订2007-122008-1-1新底稿指南发布第三次修订第四次修订第五次修订交通运输企业审计特殊考虑(天职国际业规402号)1.总则1

1本规程对业务人员执行相关业务具有指导作用,不具有强制性

但项目负责人在拟订、批准审计计划时应当考虑本规程内容的影响

2本规程包括交通运输企业行业概述及2007年度行业分析,并分别对航空业、公共交通运输业、铁路运输业特殊风险及其应对进行了分析

2.行业概述及2007年度行业分析略3.航空业特殊风险及应对3

1高价周转件高价周转件是指可反复修理使用、价值较高、具有单独序号的航空器材

上述三个条件应同时具备

企业应根据本办法制定分机型高价周转件目录,一经确定,不得随意更改

一般航空企业的高价周转件在存货科目中核算,但也有航空企业经过财政部特批后在固定资产中核算,在固定资产核算时按标准的固定资产审计程序即可

在存货中核算时应执行以下特殊程序:(1)了解企业高价周转件及材料成本差异核算具体方法(2)测算高价周转件原值摊销的正确性根据财政部颁布的《民航企业会计核算方法》,高价周转件的原值采用分次摊销的方式计入成本,高价周转件从购入的次月起,按5年逐月平均摊销

(3)测算高价周转件计划成本与实际成本差异摊销的正确性采用计划成本进行高价周转件日常核算的企业,除按照上述方法对原值进行摊销外,还应将发出高价周转件实际价与计划价的材料成本差异进行摊销,摊销必须按月摊销,不得季末或年末一次摊销,发出高价周转件应负担的差异除委托外部加工发出材料可按上月的差异率计算外,都应使用当月的实际差异率;如果上月的成本差异率与本月成本差异率相差不大的,也可按上月的成本差异率计算

计算方法一经确定,不得随意变更

材料成本差异率的计算公式如下: