更多企业学院: 《中小企业管理全能版》183 套讲座+89700 份资料《总经理、高层管理》49 套讲座+16388 份资料《中层管理学院》46 套讲座+6020 份资料 《国学智慧、易经》46 套讲座《人力资源学院》56 套讲座+27123 份资料《各阶段员工培训学院》77 套讲座+ 324 份资料《员工管理企业学院》67 套讲座+ 8720 份资料《工厂生产管理学院》52 套讲座+ 13920 份资料《财务管理学院》53 套讲座+ 17945 份资料 《销售经理学院》56 套讲座+ 14350 份资料《销售人员培训学院》72 套讲座+ 4879 份资料课堂讨论课程的内容分 4 个小组,每组负责一道问题

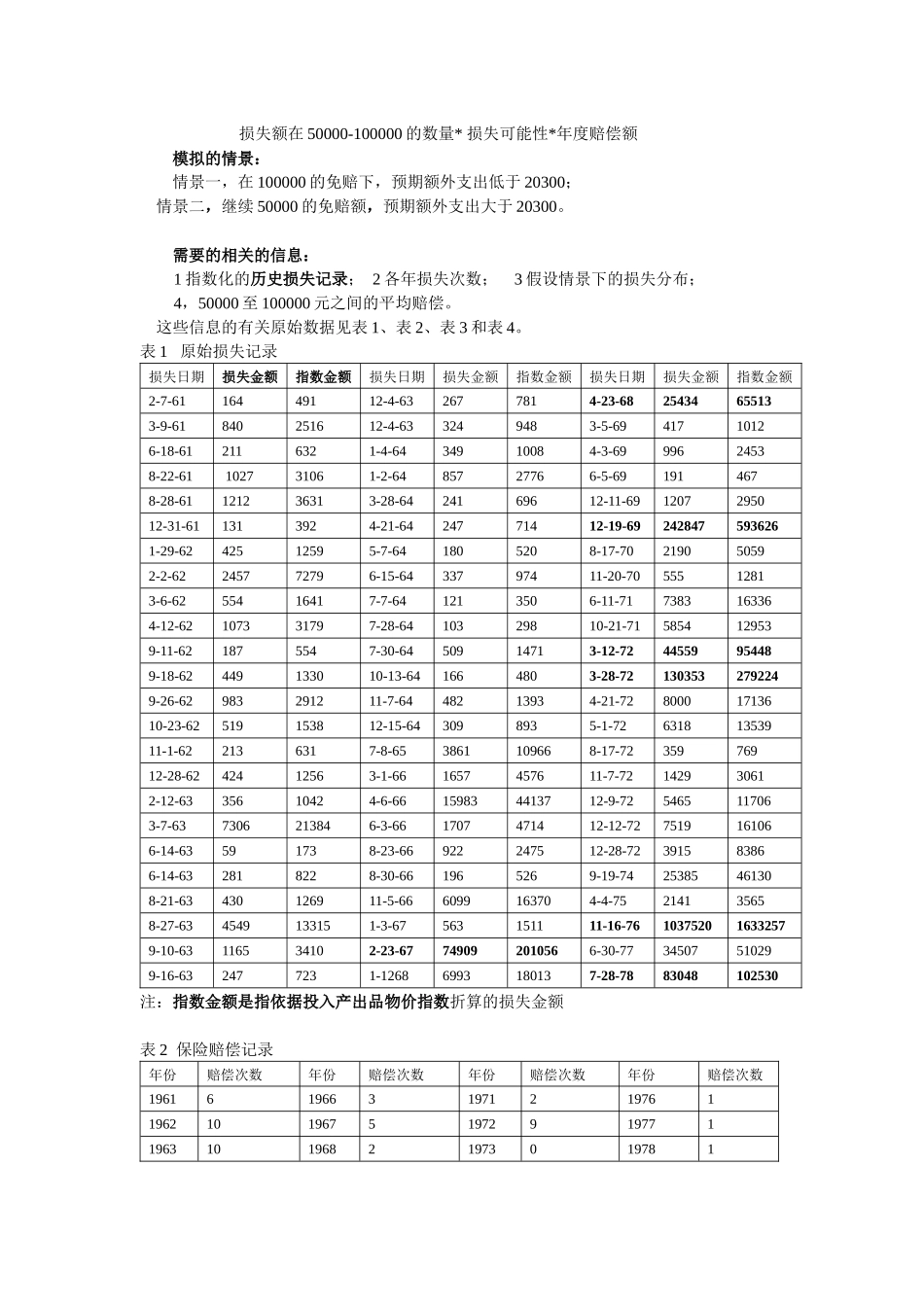

选题一、习题中的下题 :四、风险管理案例—英文案例1、Case M Harris Foods 公司的财产保险—免赔决策案例情况:1981 年 9 月马克思先生为 HFC 谋划 1982 年 1 月 1 日起的 HPR 风险保单的更新事宜

该风险的保险人是行业风险保险人 IRI,马可思先生对该保险人的服务相当满意,但对保单中的免赔条款有所抱怨

到 1982 年 1 月 1 日满期的该有效合同含有单次事件 50000¥的免赔内容

IRI 更新保单分析 马可思希望:IRI 能够提供一个次事件 50000 至 100000 的免赔合同,认为将免赔额提高到 100000

若 IRI 的新保单,将单次事件的免赔额从 50000 提高到 100000,可:1、降低保险费20300¥,从而使其回扣 Payback 为 2

为了慎重起见,马克思要求助手分析论证,从财务角度,接受 50000¥额外的免赔的同时,节省 20300 的保险成本是否科学

助手米勒先生采用以下方法进行了分析:定量分析过程和方法:采用的 Model:略预期额外自留损失支出=损失额在 50000-100000