第 六 章 金融资产 考情分析 本章依据《企业会计准则第 22 号—金融工具确认和计量》编写,本章内容是会计准则体系中较难的一项内容,在考试中既可能出现在单项选择题、多项选择题以及判断题这些客观题题型中,也可能出现在计算分析题等主观题题型中

因此,本章内容是比较重要的一章

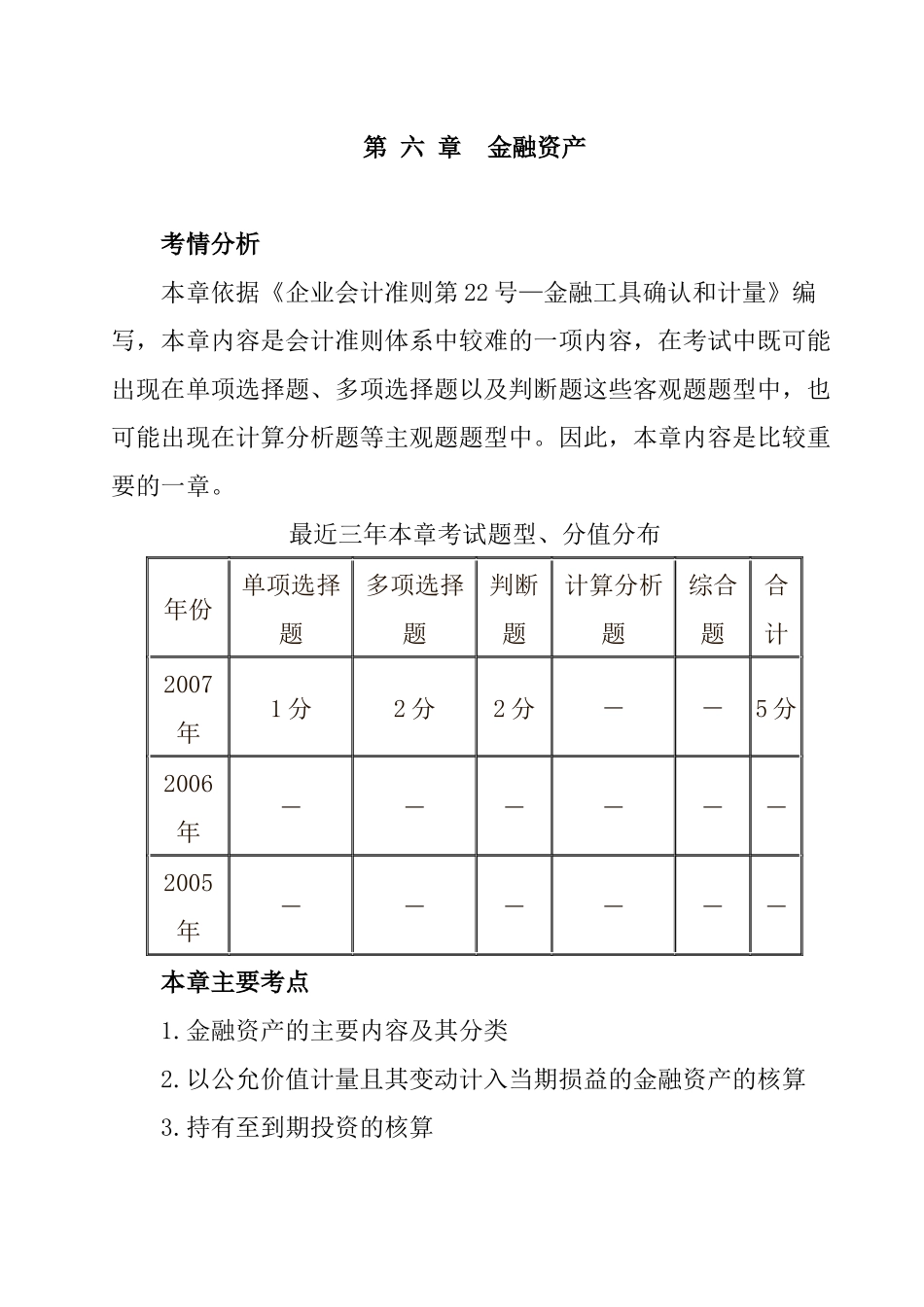

最近三年本章考试题型、分值分布 年份单项选择题多项选择题判断题计算分析题综合题合计2007年1 分2 分2 分--5 分2006年------2005年------ 本章主要考点 1

金融资产的主要内容及其分类 2

以公允价值计量且其变动计入当期损益的金融资产的核算 3

持有至到期投资的核算 4

贷款和应收款项的核算 5

可供出售金融资产转换的核算 6

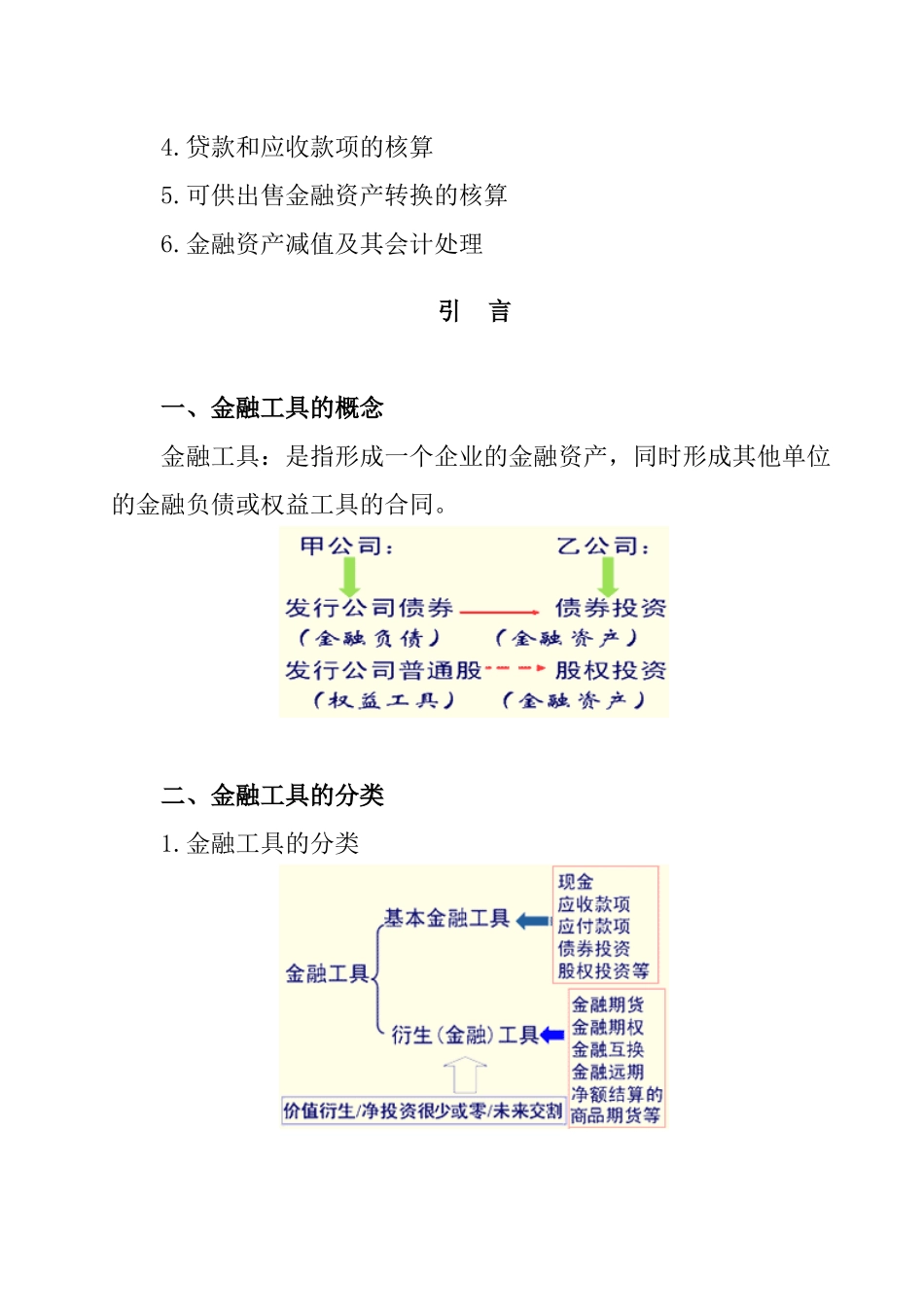

金融资产减值及其会计处理引 言 一、金融工具的概念 金融工具:是指形成一个企业的金融资产,同时形成其他单位的金融负债或权益工具的合同

二、金融工具的分类 1

金融工具的分类 金融工具:是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同

金融工具,从一方来看,是权益工具或者金融负债;如果从另一方来看,就是金融资产

本章是从金融资产的角度来研究金融工具的会计处理问题

金融资产主要包括库存现金、应收账款、应收票据、贷款、其他应收款、应收利息、债权投资、股权投资、基金投资、衍生金融资产等

企业应当结合自身业务特点和风险管理要求,将取得的金融资产在初始确认时分为以下几类:(1)以公允价值计量且其变动计入当期损益的金融资产;(2)持有至到期投资;(3)贷款和应收款项;(4)可供出售的金融资产

上述分类一经确定,不得随意变更

第一节 以公允价值计量且变动计入当期损益的金融资产 一、以公允价值计量且其变动计入当期损益的金融资产概述 以公允价值计量且其变动计入当期损益的金融资产

可以进一步分为交易性金融资产和直接指定为以公允价值计量且其变动计入当