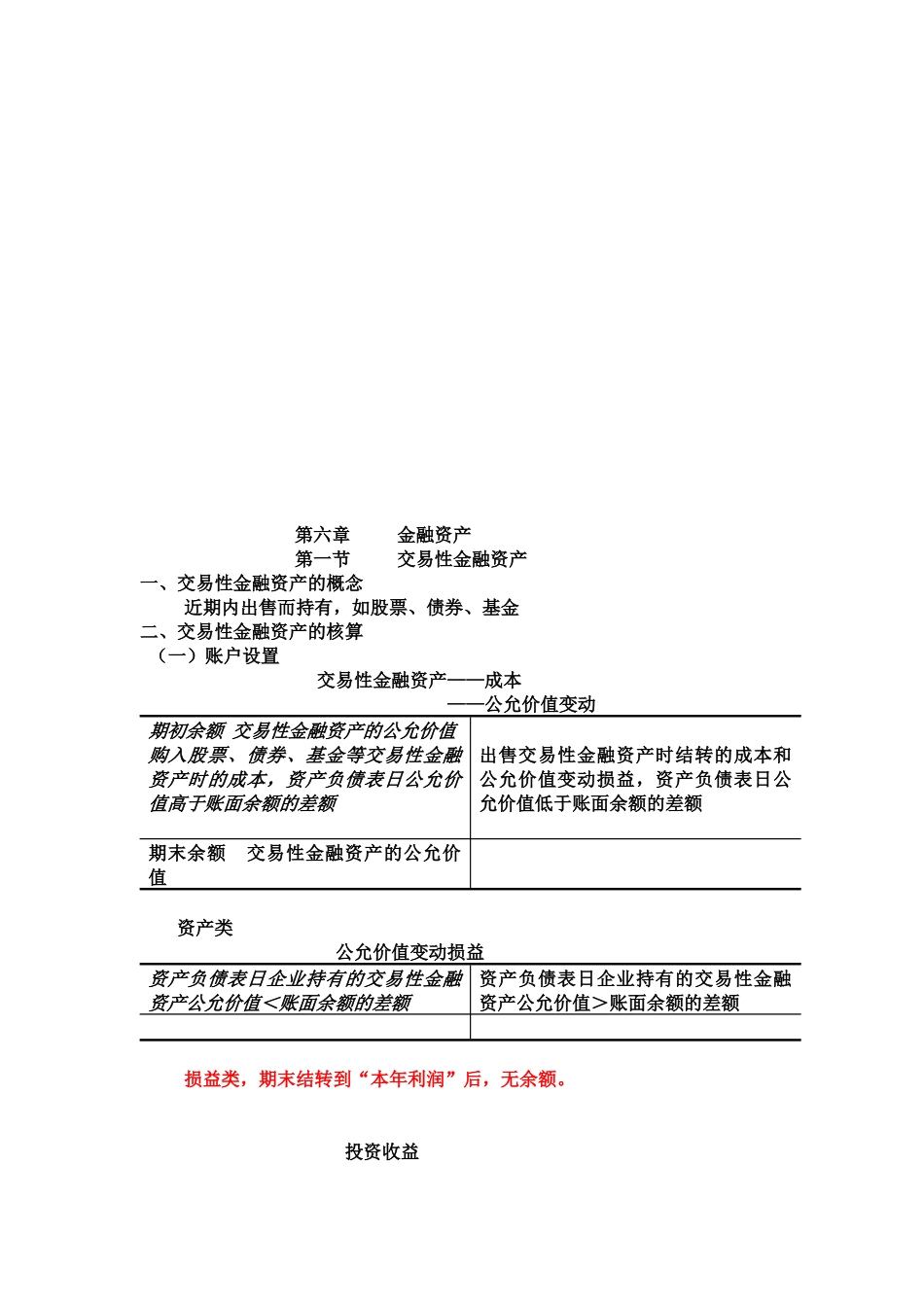

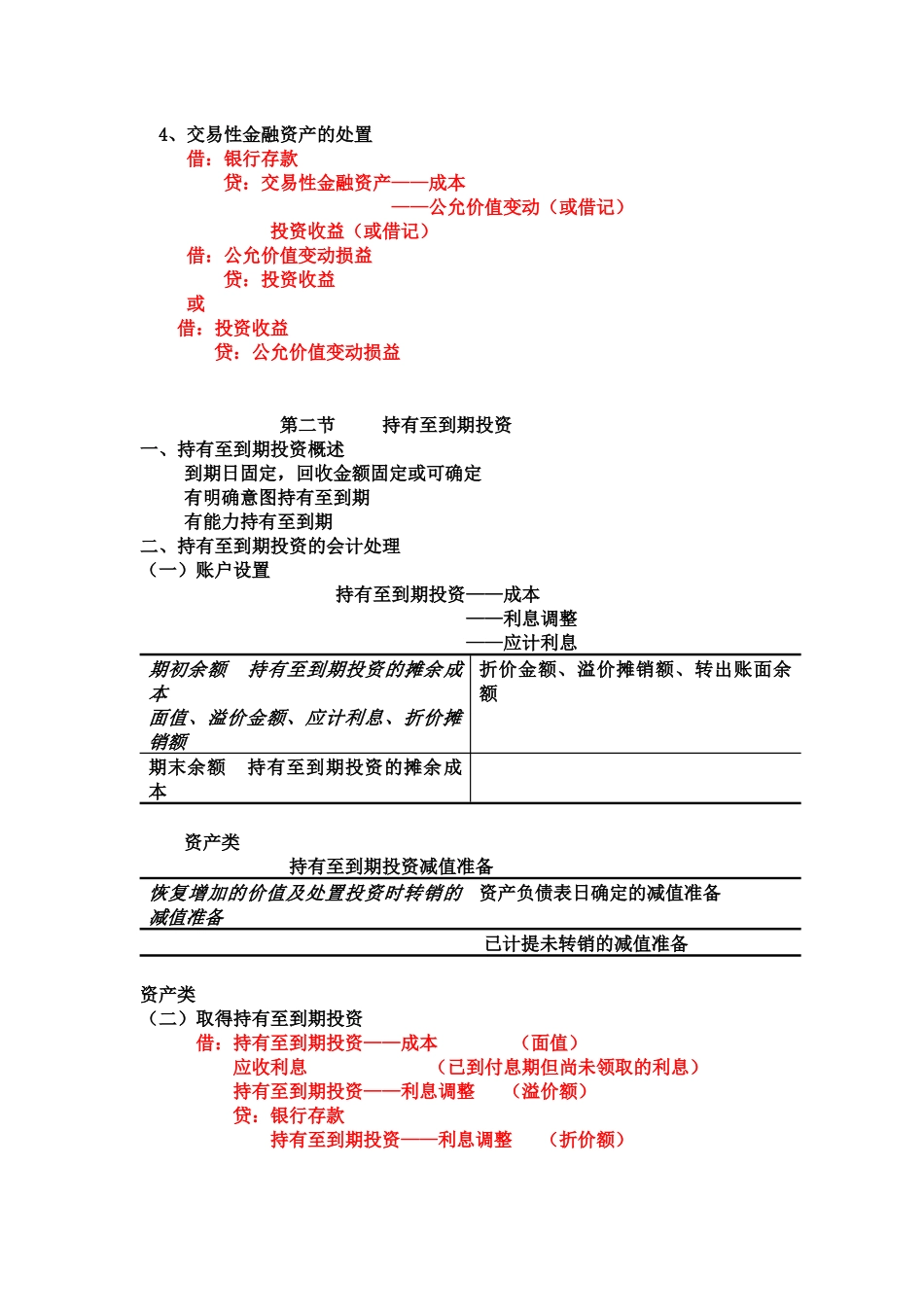

第六章 金融资产第一节 交易性金融资产一、交易性金融资产的概念近期内出售而持有,如股票、债券、基金二、交易性金融资产的核算 (一)账户设置 交易性金融资产——成本 ——公允价值变动期初余额 交易性金融资产的公允价值购入股票、债券、基金等交易性金融资产时的成本,资产负债表日公允价值高于账面余额的差额出售交易性金融资产时结转的成本和公允价值变动损益,资产负债表日公允价值低于账面余额的差额 期末余额 交易性金融资产的公允价值 资产类 公允价值变动损益资产负债表日企业持有的交易性金融资产公允价值<账面余额的差额 资产负债表日企业持有的交易性金融资产公允价值>账面余额的差额 损益类,期末结转到“本年利润”后,无余额

投资收益企业出售的交易性金融资产发生的投资损失、交易费用企业出售的交易性金融资产实现的投资收益损益类,期末结转到“本年利润”后,无余额

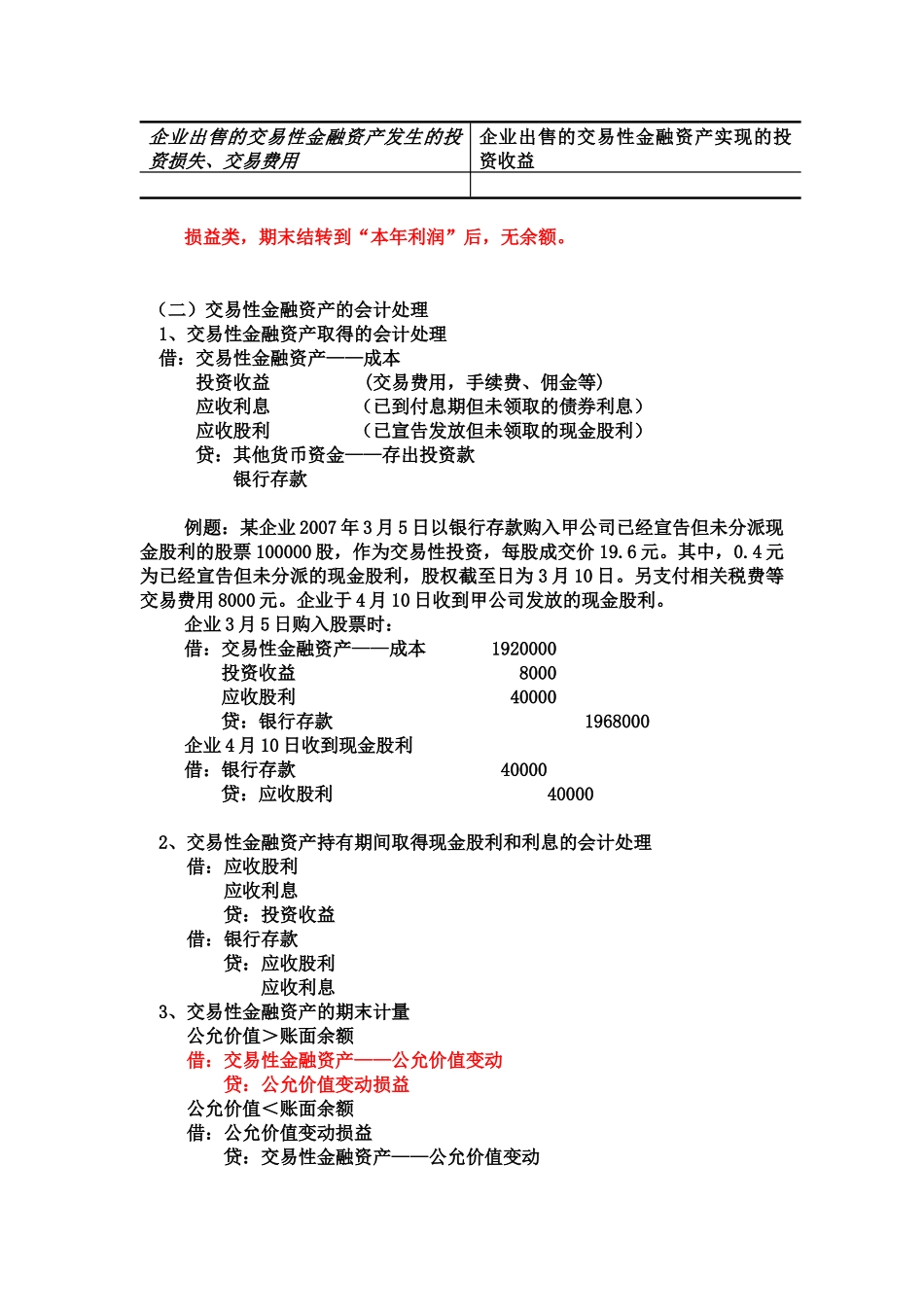

(二)交易性金融资产的会计处理 1、交易性金融资产取得的会计处理 借:交易性金融资产——成本 投资收益 (交易费用,手续费、佣金等) 应收利息 (已到付息期但未领取的债券利息) 应收股利 (已宣告发放但未领取的现金股利) 贷:其他货币资金——存出投资款 银行存款例题:某企业 2007 年 3 月 5 日以银行存款购入甲公司已经宣告但未分派现金股利的股票 100000 股,作为交易性投资,每股成交价 19

4 元为已经宣告但未分派的现金股利,股权截至日为 3 月 10 日

另支付相关税费等交易费用 8000 元

企业于 4 月 10 日收到甲公司发放的现金股利

企业 3 月 5 日购入股票时:借:交易性金融资产——成本 1920000 投资收益 8000 应收股利 40000 贷:银行存款 1968000企业 4 月 10 日收到现金股利借:银行存款 40000 贷:应收股利 40000 2、交易性金融资产持有期间取得