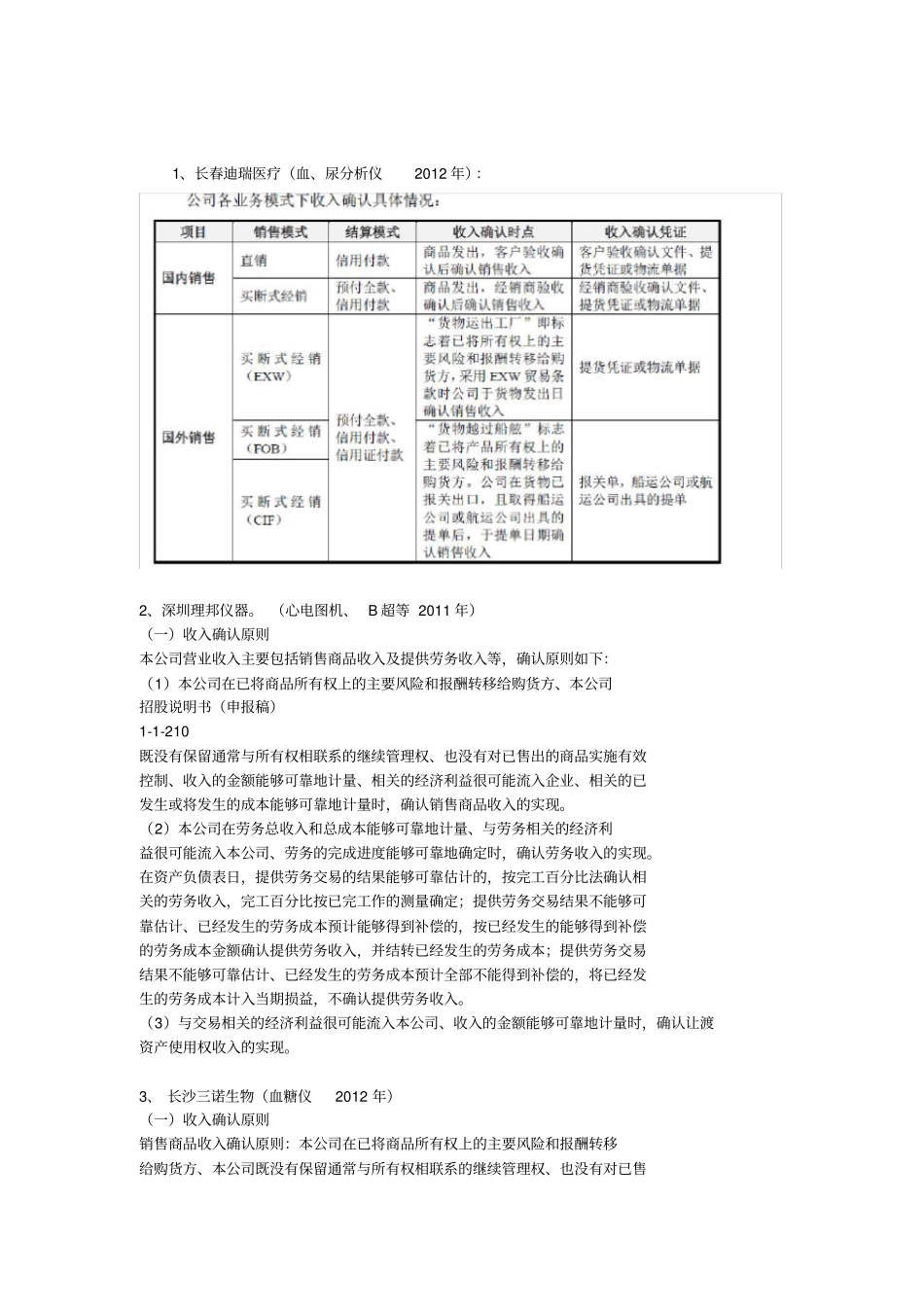

1、长春迪瑞医疗(血、尿分析仪2012 年):2、深圳理邦仪器

(心电图机、 B 超等 2011 年)(一)收入确认原则本公司营业收入主要包括销售商品收入及提供劳务收入等,确认原则如下:(1)本公司在已将商品所有权上的主要风险和报酬转移给购货方、本公司招股说明书(申报稿)1-1-210 既没有保留通常与所有权相联系的继续管理权、也没有对已售出的商品实施有效控制、收入的金额能够可靠地计量、相关的经济利益很可能流入企业、相关的已发生或将发生的成本能够可靠地计量时,确认销售商品收入的实现

(2)本公司在劳务总收入和总成本能够可靠地计量、与劳务相关的经济利益很可能流入本公司、劳务的完成进度能够可靠地确定时,确认劳务收入的实现

在资产负债表日,提供劳务交易的结果能够可靠估计的,按完工百分比法确认相关的劳务收入,完工百分比按已完工作的测量确定;提供劳务交易结果不能够可靠估计、已经发生的劳务成本预计能够得到补偿的,按已经发生的能够得到补偿的劳务成本金额确认提供劳务收入,并结转已经发生的劳务成本;提供劳务交易结果不能够可靠估计、已经发生的劳务成本预计全部不能得到补偿的,将已经发生的劳务成本计入当期损益,不确认提供劳务收入

(3)与交易相关的经济利益很可能流入本公司、收入的金额能够可靠地计量时,确认让渡资产使用权收入的实现

3、 长沙三诺生物(血糖仪2012 年)(一)收入确认原则销售商品收入确认原则:本公司在已将商品所有权上的主要风险和报酬转移给购货方、本公司既没有保留通常与所有权相联系的继续管理权、也没有对已售出的商品实施有效控制、收入的金额能够可靠地计量、相关的经济利益很可能流入企业、相关的已发生或将发生的成本能够可靠地计量时,确认销售商品收入的实现

公司内销、外销收入确认具体方法如下:(1)、内销收入确认方法由于血糖监测系统货值较低,经销商数量多且分散,血糖监测系统行业内企业在零售