品牌资产评估方法与基本模型品牌资产评估品牌资产评估是整合营销传播的一个关键环节,通过对品牌资产相关构成因素进行评估,可以了解品牌资产要素中哪些推动了品牌与消费者之间的关系, 哪些偏离了整体品牌战略, 准确地识别出驱动品牌价值提升的关键因素

关于品牌资产评估的方法有很多,但归纳起来,其出发点有大概六种路径:(1)以品牌开发费用为依据,投入越多,品牌价值越高;(2)以价格为依据,同类产品价格越高,品牌价值越高;(3)以市场价值为依据, 利用品牌的股市价格或市场占有率来计算品牌价值;(4)以消费者的认可度或忠诚度作为衡量品牌价值的指标;(5)以未来收益为依据;(6)以其他相似品牌的价值来推算

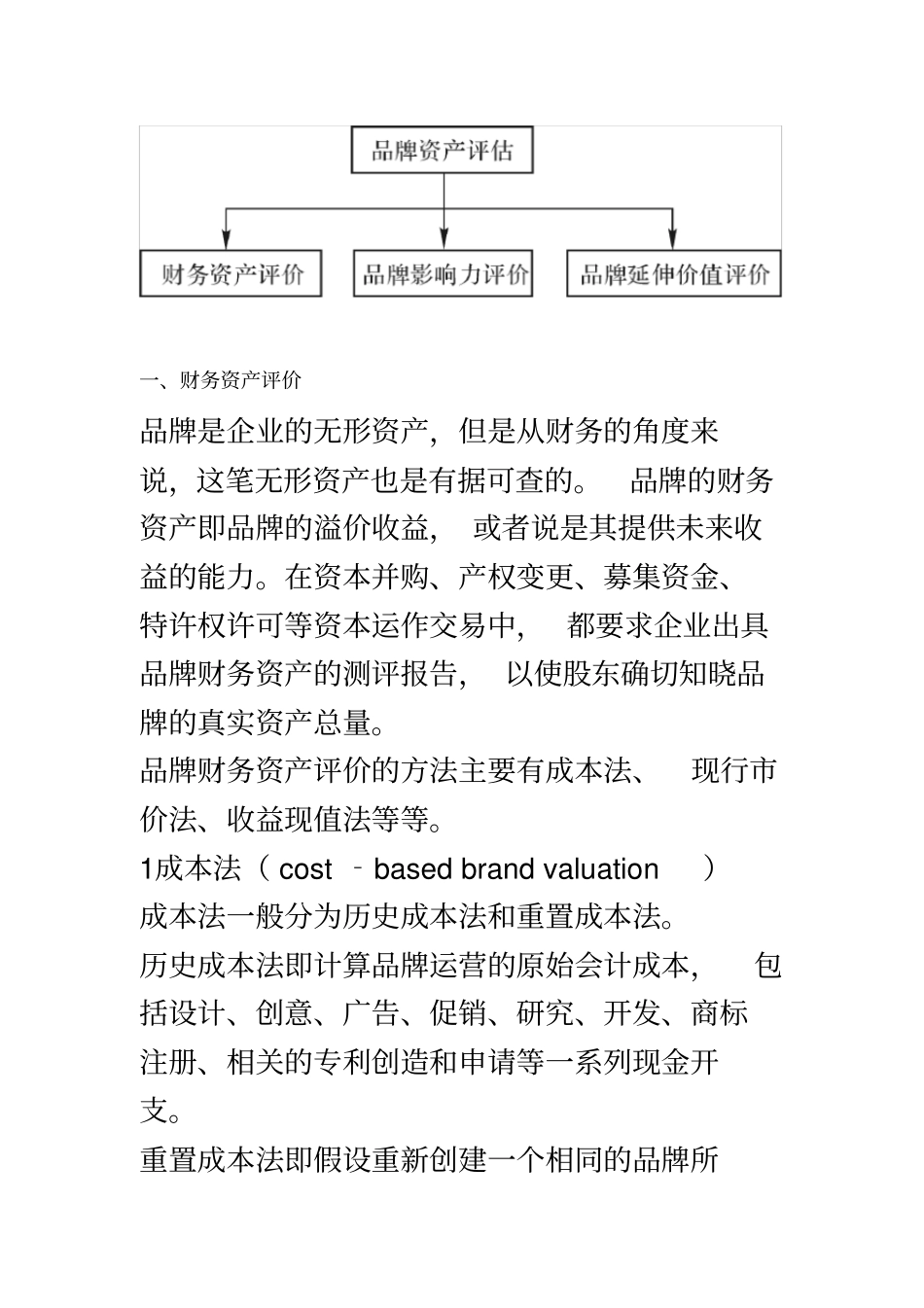

具体来说,品牌资产评价主要分为三类:一、财务资产评价品牌是企业的无形资产,但是从财务的角度来说,这笔无形资产也是有据可查的

品牌的财务资产即品牌的溢价收益, 或者说是其提供未来收益的能力

在资本并购、产权变更、募集资金、特许权许可等资本运作交易中, 都要求企业出具品牌财务资产的测评报告, 以使股东确切知晓品牌的真实资产总量

品牌财务资产评价的方法主要有成本法、现行市价法、收益现值法等等

1成本法( cost ‐based brand valuation)成本法一般分为历史成本法和重置成本法

历史成本法即计算品牌运营的原始会计成本,包括设计、创意、广告、促销、研究、开发、商标注册、相关的专利创造和申请等一系列现金开支

重置成本法即假设重新创建一个相同的品牌所需付出的成本, 它是目前国际上公认的资产评估三大基本方法之一

重置成本法的基本计算公式为:品牌评估价值=品牌重置成本×成新率其中:品牌重置成本=品牌账面价值× (评估时物价指数/品牌购置时物价指数)品牌成新率=剩余使用年限/(已使用年限+剩余使用年限)× 100%这两种成本法的缺点很明显

历史成本法难以反映品牌当下的实际价值

而重置成本法