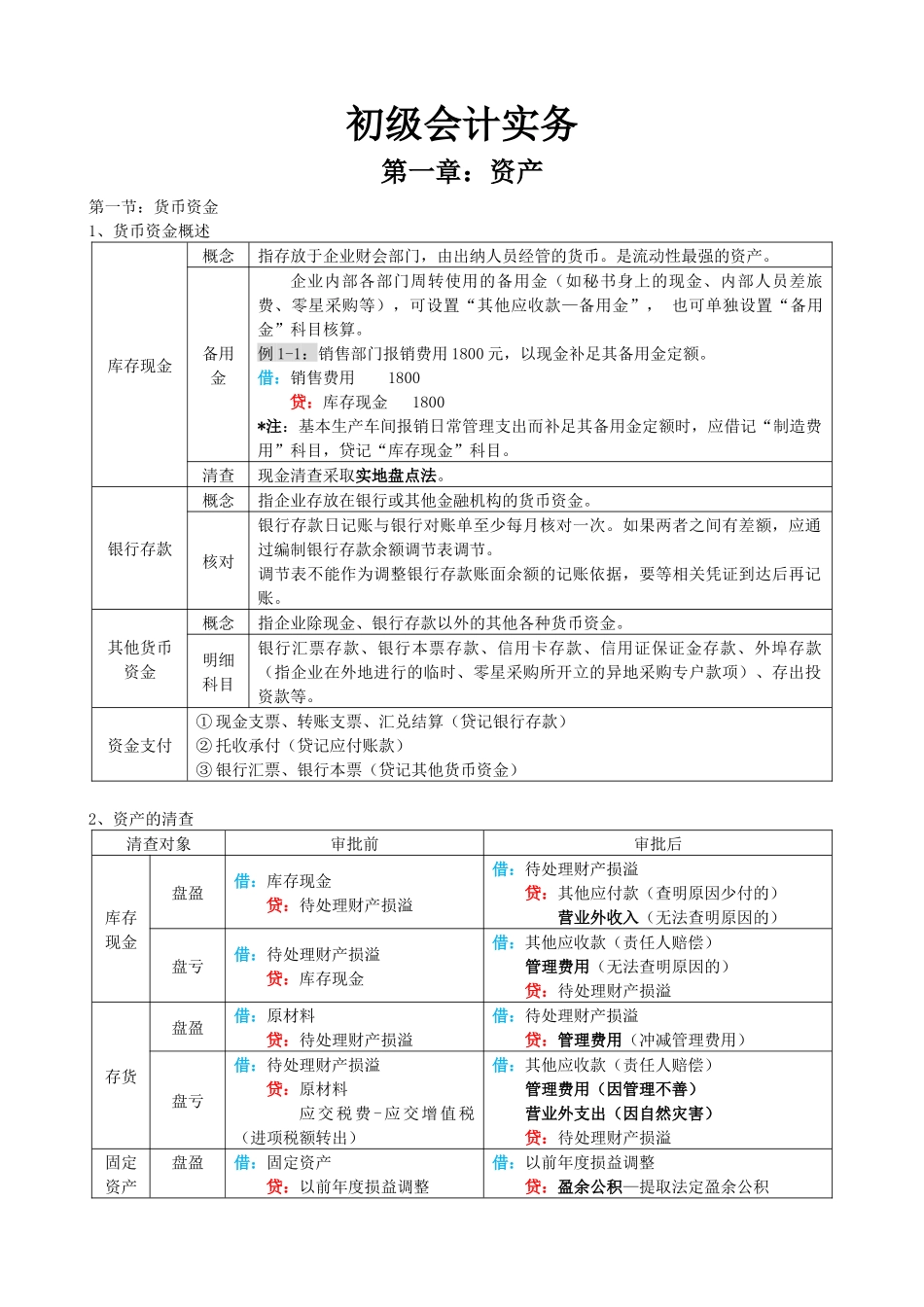

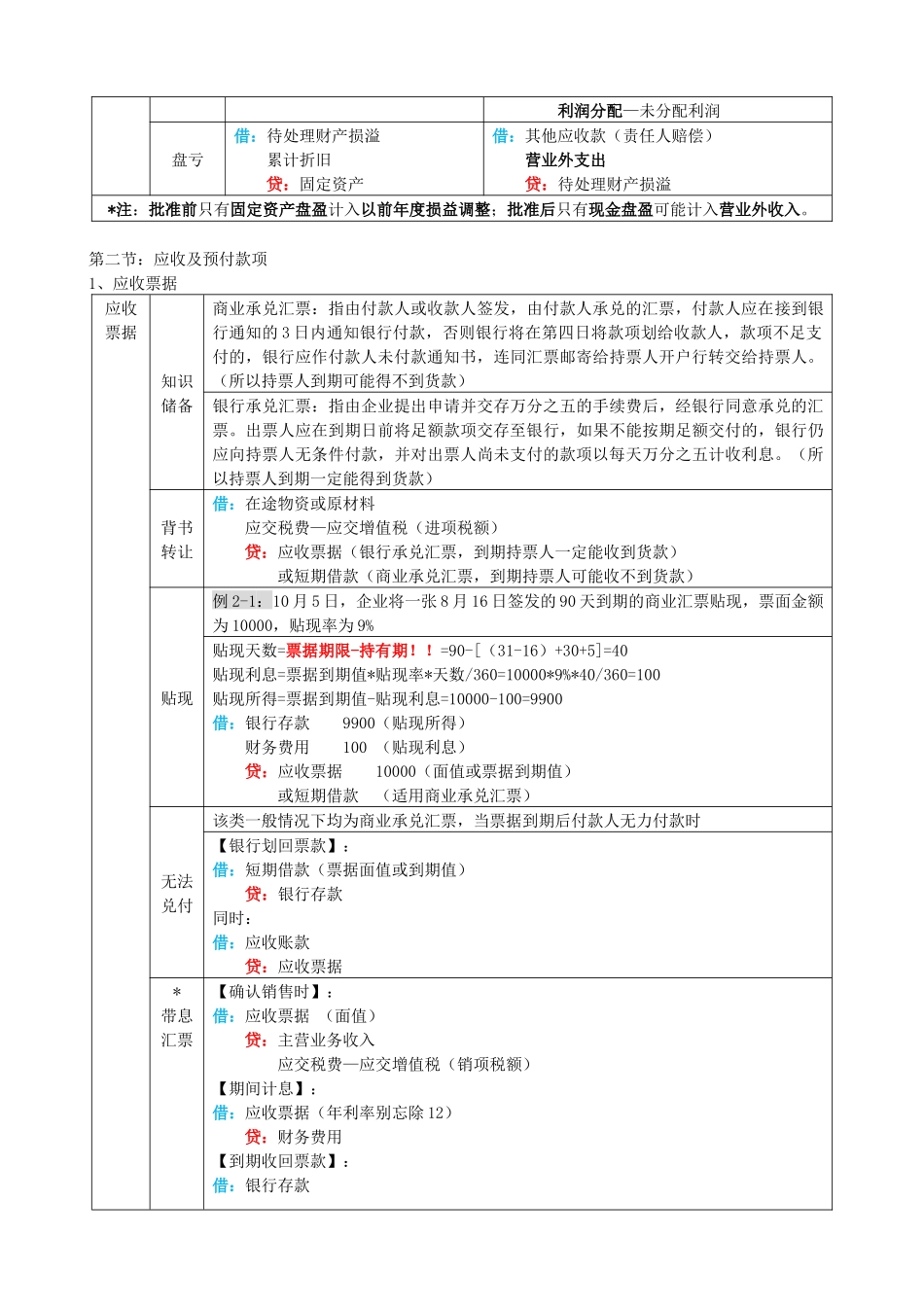

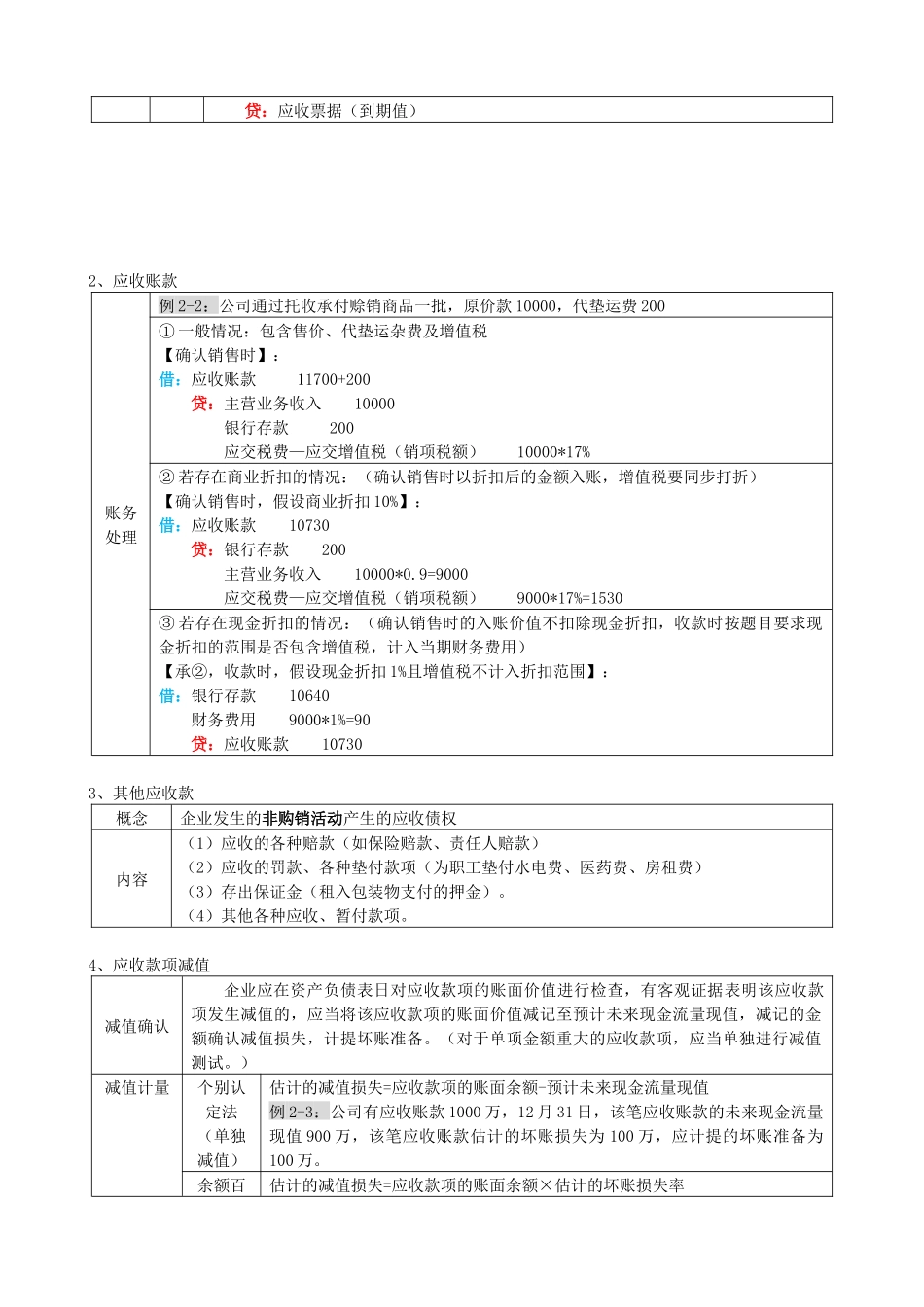

初级会计实务第一章:资产第一节:货币资金1、货币资金概述库存现金概念指存放于企业财会部门,由出纳人员经管的货币

是流动性最强的资产

备用金企业内部各部门周转使用的备用金(如秘书身上的现金、内部人员差旅费、零星采购等),可设置“其他应收款—备用金”,也可单独设置“备用金”科目核算

例1-1:销售部门报销费用1800元,以现金补足其备用金定额

借:销售费用1800贷:库存现金1800*注:基本生产车间报销日常管理支出而补足其备用金定额时,应借记“制造费用”科目,贷记“库存现金”科目

清查现金清查采取实地盘点法

银行存款概念指企业存放在银行或其他金融机构的货币资金

核对银行存款日记账与银行对账单至少每月核对一次

如果两者之间有差额,应通过编制银行存款余额调节表调节

调节表不能作为调整银行存款账面余额的记账依据,要等相关凭证到达后再记账

其他货币资金概念指企业除现金、银行存款以外的其他各种货币资金

明细科目银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、外埠存款(指企业在外地进行的临时、零星采购所开立的异地采购专户款项)、存出投资款等

资金支付①现金支票、转账支票、汇兑结算(贷记银行存款)②托收承付(贷记应付账款)③银行汇票、银行本票(贷记其他货币资金)2、资产的清查清查对象审批前审批后库存现金盘盈借:库存现金贷:待处理财产损溢借:待处理财产损溢贷:其他应付款(查明原因少付的)营业外收入(无法查明原因的)盘亏借:待处理财产损溢贷:库存现金借:其他应收款(责任人赔偿)管理费用(无法查明原因的)贷:待处理财产损溢存货盘盈借:原材料贷:待处理财产损溢借:待处理财产损溢贷:管理费用(冲减管理费用)盘亏借:待处理财产损溢贷:原材料应交税费-应交增值税(进项税额转出)借:其他应收款(责任人赔偿)管理费用(因管理不善)营业外支出(因自然灾害)贷:待处理财产损溢固定资产盘盈借:固定资产贷