第八章产品成本核算(含答案)【例题1·单选题】为正确核算产品成本,下列不属于应该正确划分各种费用支出的界限的有()

收益性支出与资本性支出的界限B

本期完工产品和期末在产品成本的界限C

本期已销产品成本和未销产品成本的界限D

各种产品成本费用的界限【答案】C【例题2·多选题】下列各项中,属于成本项目的有()

A.直接材料B.直接人工C.制造费用D.折旧费【答案】ABC【解析】折旧费属于要素费用

【例题3·计算分析题】甲公司设有运输和修理两个辅助生产车间,采用直接分配法分配辅助生产成本

运输车间的成本按运输公里比例分配,修理车间的成本按修理工时比例分配该公司2007年2月有关辅助生产成本资料如下:(1)运输车间本月共发生成本22500元,提供运输劳务5000公里;修理车间本月共发生成本240000元,提供修理劳务640工时

(2)运输车间耗用修理车间劳务40工时,修理车间耗用运输车间劳务500公里

(3)基本生产车间耗用运输车间劳务2550公里,耗用修理车间劳务320工时;行政管理部门耗用运输车间劳务1950公里,耗用修理车间劳务280工时

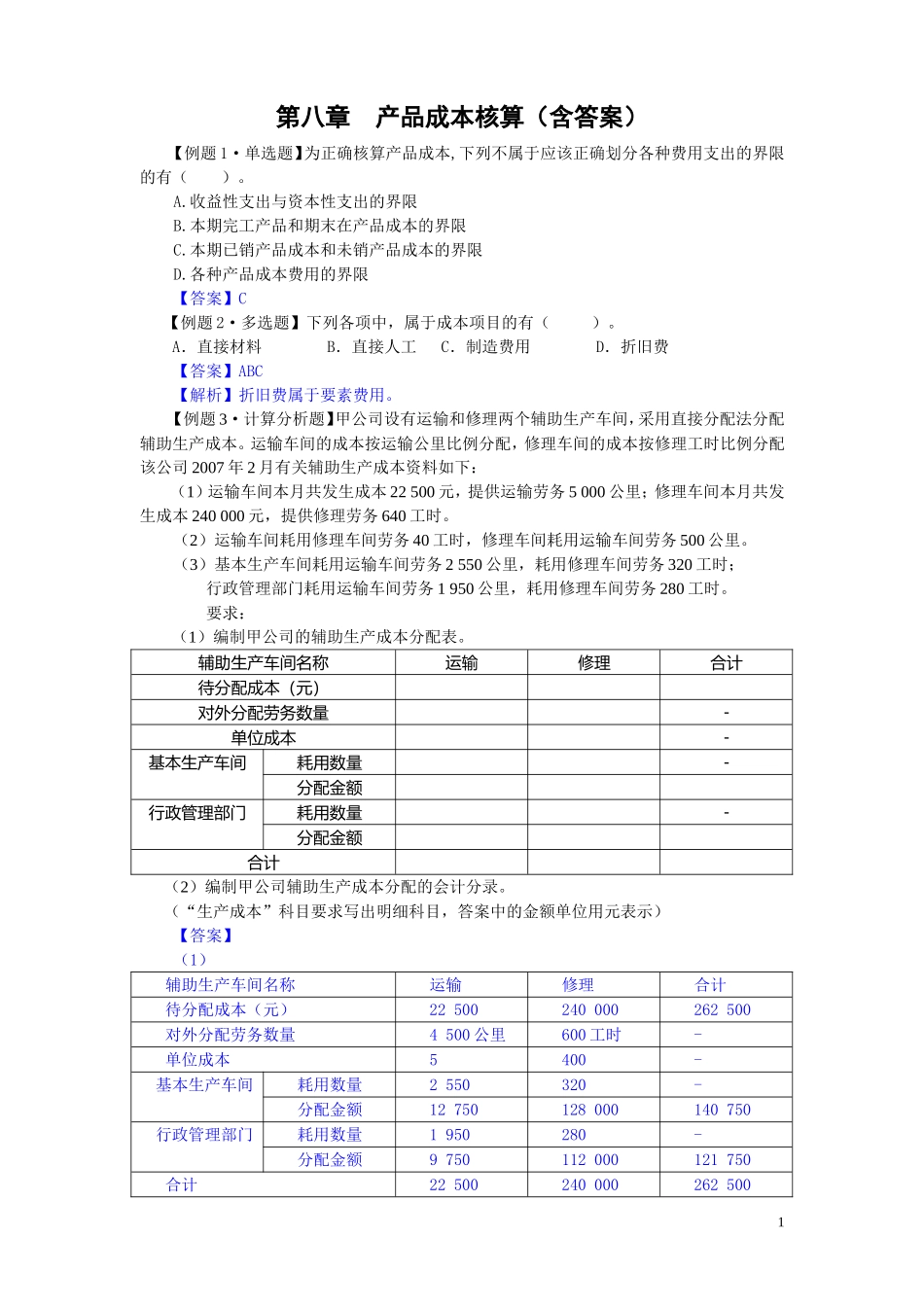

要求:(1)编制甲公司的辅助生产成本分配表

辅助生产车间名称运输修理合计待分配成本(元)对外分配劳务数量-单位成本-基本生产车间耗用数量-分配金额行政管理部门耗用数量-分配金额合计(2)编制甲公司辅助生产成本分配的会计分录

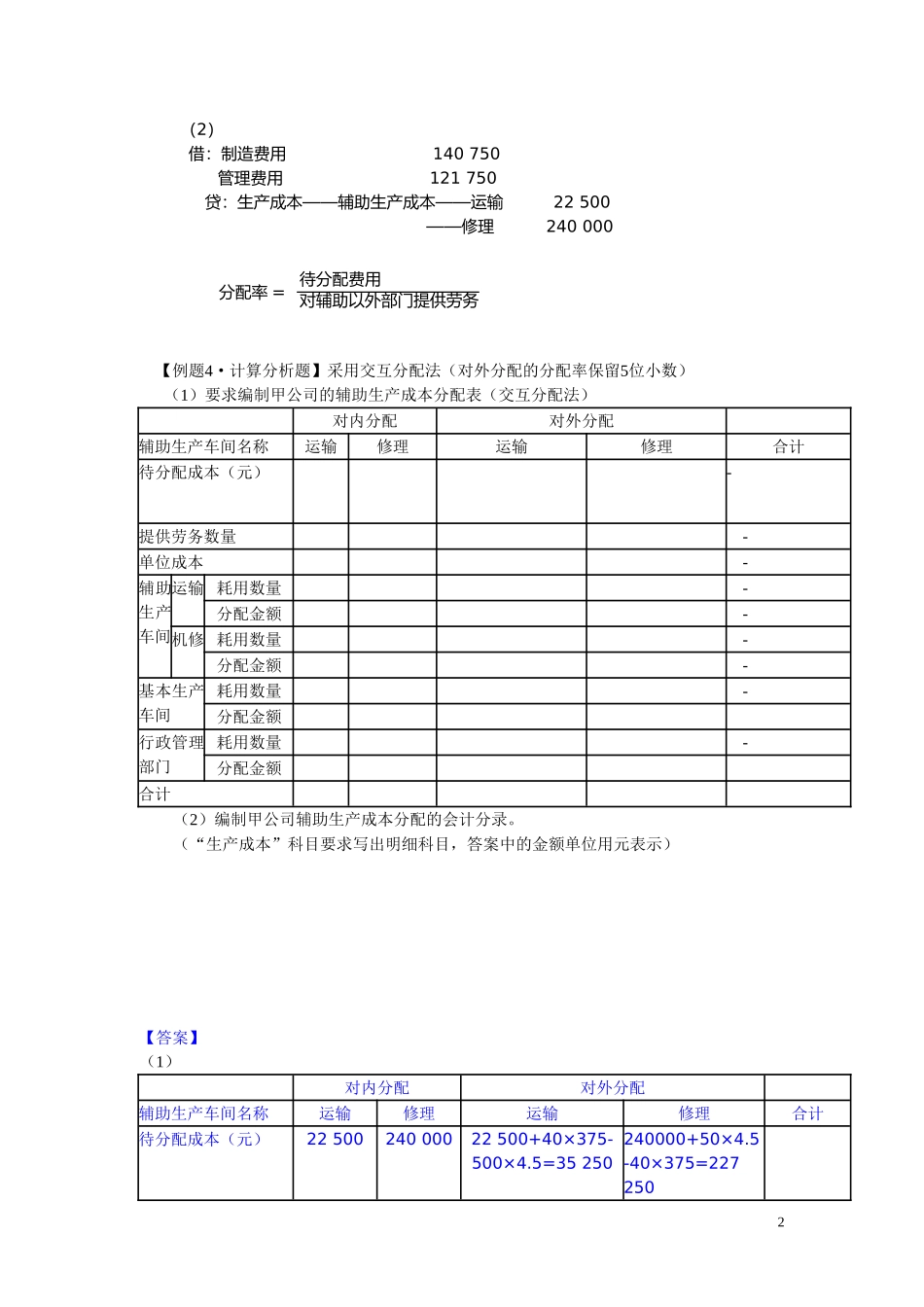

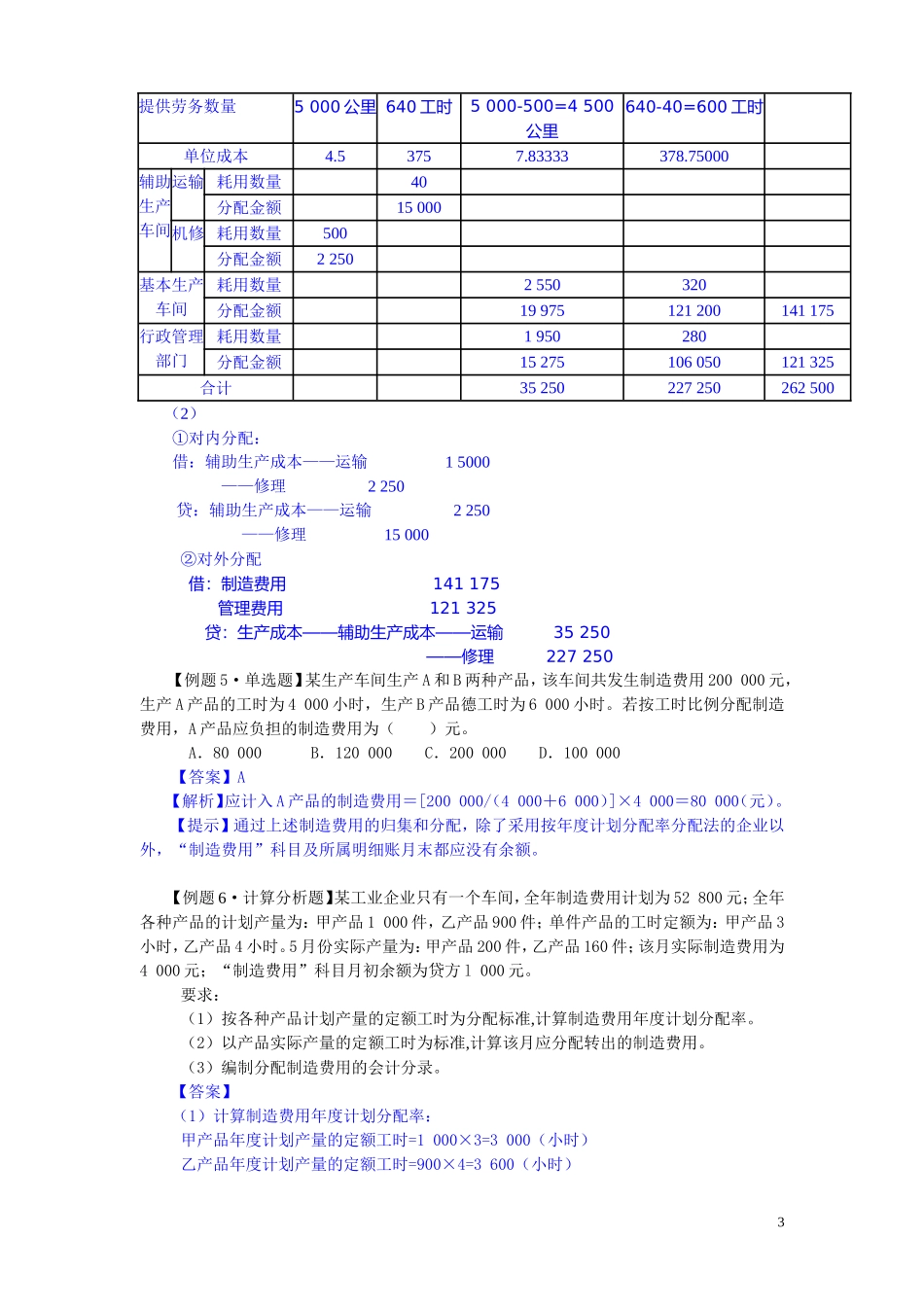

(“生产成本”科目要求写出明细科目,答案中的金额单位用元表示)【答案】(1)辅助生产车间名称运输修理合计待分配成本(元)22500240000262500对外分配劳务数量4500公里600工时-单位成本5400-基本生产车间耗用数量2550320-分配金额12750128000140750行政管理部门耗用数量1950280-分配金额9750112000121750合计225002400002625001(2)借:制