第课时)共页第页科目初级会计实务课题:货币资金授课日期第一、二周课时8班级11财会1授课方式讲授作业题数6拟用时间30M教学目的现金的账务处理现金的清查银行存款的核对其他货币资金包括的内容及核算选用教具挂图重点现金的账务处理现金的清查银行存款的核对其他货币资金包括的内容及核算难点现金的账务处理现金的清查银行存款的核对其他货币资金包括的内容及核算教学回顾了解库存现金的管理制度,掌握库存现金收支的核算及库存现金的清查

说明本课以理论为主,例题结合教学过程导入新课:了解资产,资产特征讲授新课资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源

【例题1·单选题】下列各项中,不符合资产会计要素定义的是()

委托加工物资C

盘亏的固定资产D

尚待加工的半成品【答案】C【解析】“盘亏的固定资产”预期不会给企业带来经济利益,不属于企业的资产

【例题2·单选题】根据资产定义,下列各项中不属于资产特征的是()

资产是企业拥有或控制的经济资源B

资产预期会给企业带来未来经济利益C

资产是由企业过去的交易或事项形成的D

具有可辨认性【答案】D【解析】资产具有以下几个方面的特征:(1)资产应为企业拥有或者控制的资源;(2)资产预1期会给企业带来经济利益;(3)资产是由企业过去的交易或者事项形成的

第一节货币资金一、库存现金(一)现金管理制度包括现金使用范围、库存现金的限额和现金收支规定

(二)现金的账务处理企业内部各部门周转使用的备用金,可以单独设置“备用金”科目核算

月度终了,现金日记账的余额应当与现金总账的余额核对,做到账账相符

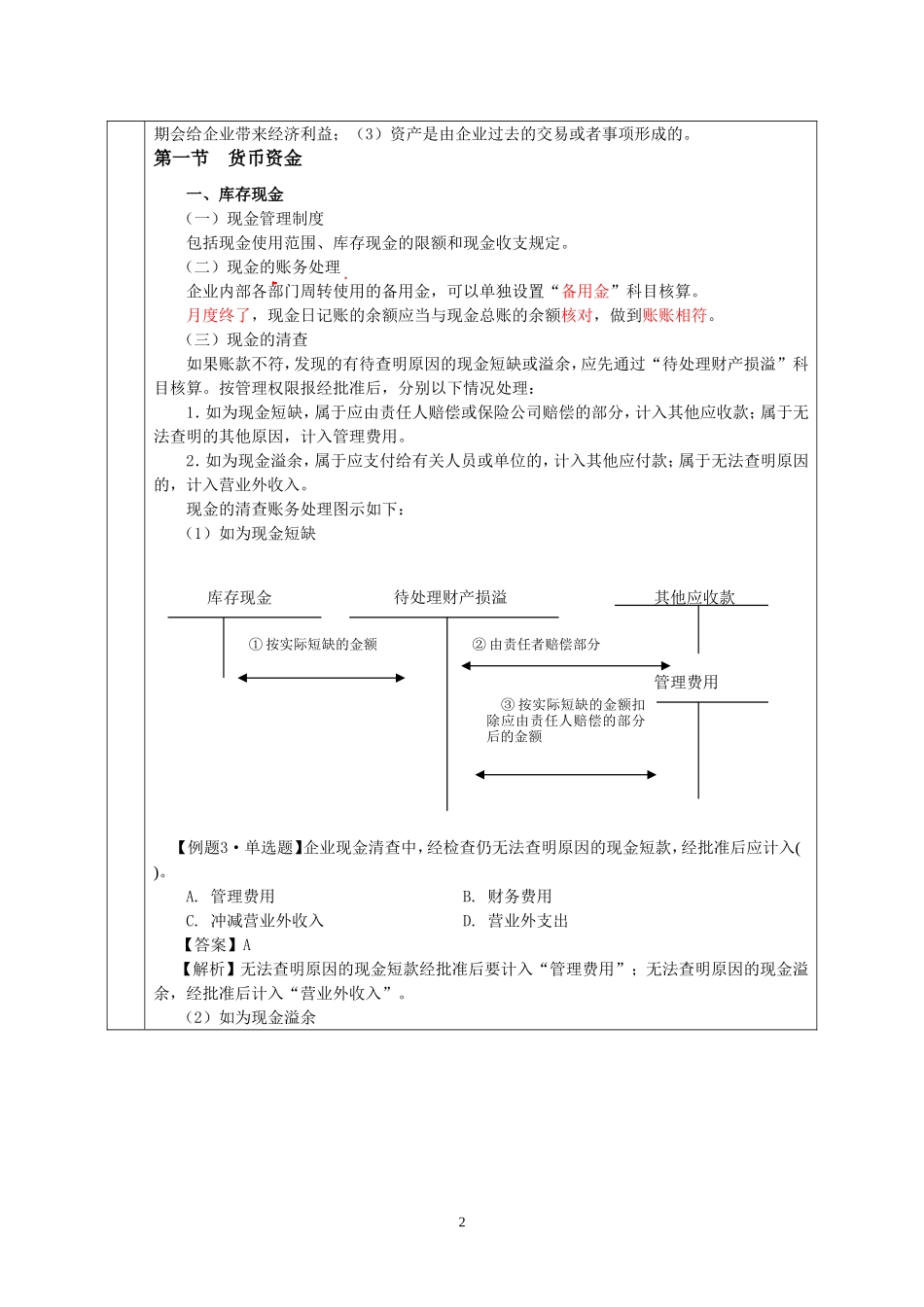

(三)现金的清查如果账款不符,发现的有待查明原因的现金短缺或溢余,应先通过“待处理财产损溢”科目核算

按管理权限报经批准后,分别以下情况处理:1.如为现金短缺,属于应由责任人赔偿或保险公司赔偿的部分,计入其他应