初级会计实务第八章政府会计基础本章考情本章属于非重点章,分值一般在4-6分左右,主要考查单选题、多选题和判断题,考试内容大多来源于教材原文,因而本章学习时,以掌握教材和讲义中的内容为主,不需要进行过多的拓展学习和练习

新增“第一节政府会计基本准则”;2

删除关于“非企业会计体系概述”的相关内容;3

事业单位会计核算部分例题中新增了“增值税”的相关处理

第一节政府会计基本准则专题一政府会计概述政府会计是会计体系的重要分支,它是运用会计专门方法对政府及其组成主体(包括政府所属的行政事业单位等)的财务状况、运行情况(含运行成本,下同)、现金流量、预算执行等情况进行全面核算、监督和报告

我国目前的政府财政报告制度实行以收付实现制政府会计核算为基础的决算报告制度,包括财政总决算和部门决算

但随着经济社会发展,仅实行决算报告制度,难以满足现代化发展的要求

因此,必须推进政府会计改革,建立全面反映政府资产负债、收入费用、运行成本、现金流量等财务信息的权责发生制政府综合财务报告制度

【知识点】政府会计改革的基本原则★权责发生制政府综合财务报告改革的基本原则,具体包括以下四项原则:1

立足中国国情,借鉴国际经验2

坚持继承发展,注重改革创新3

坚持公开透明,便于社会监督4

做好总体规划,稳妥有序推进【知识点】政府会计改革的任务★新时期我国政府会计改革的主要任务,具体包括以下四项任务:1

建立健全政府会计核算体系【前提和基础】2

建立健全政府财务报告体系【关键】3

建立健全政府财务报告审计和公开机制【保障】4

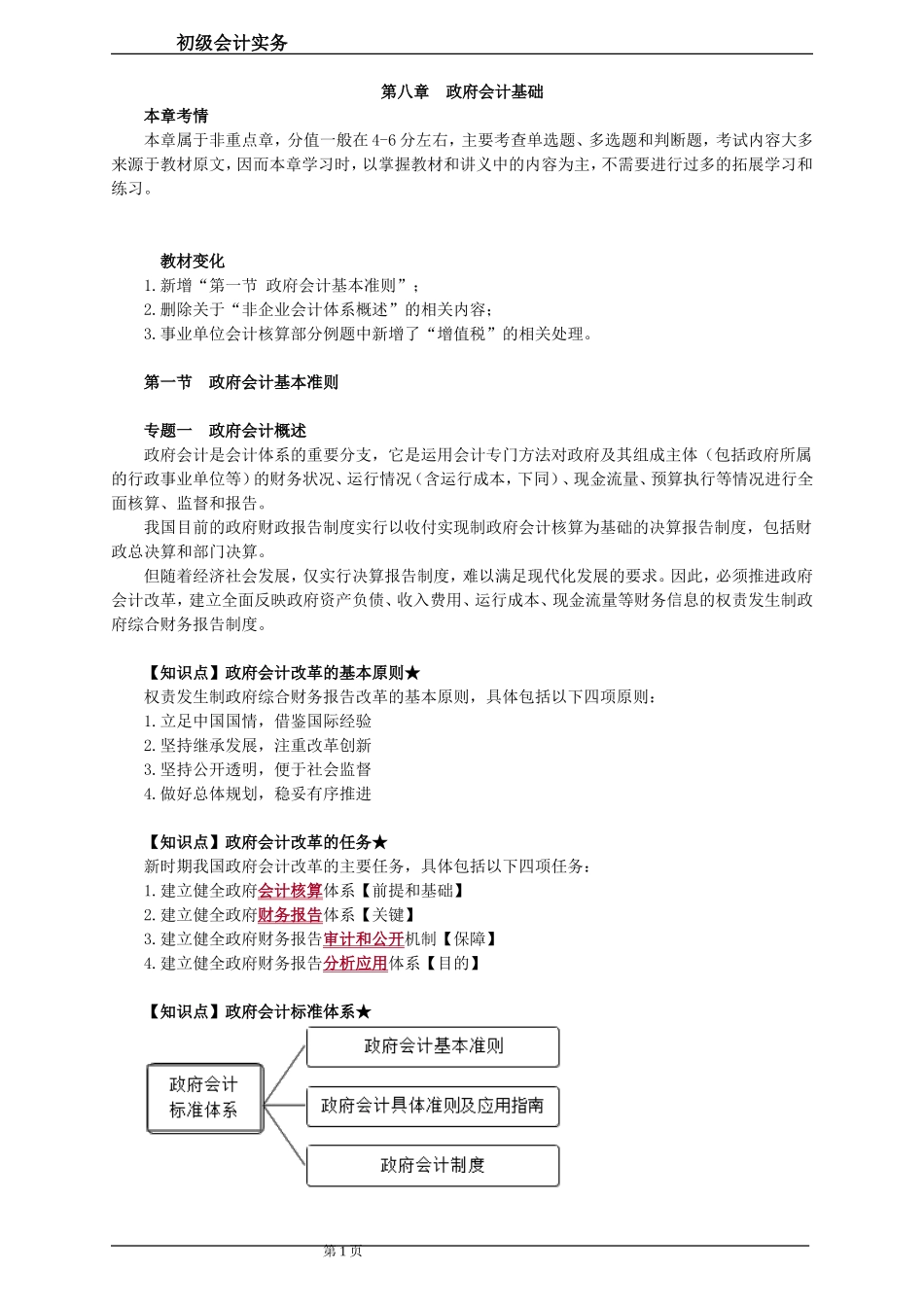

建立健全政府财务报告分析应用体系【目的】【知识点】政府会计标准体系★第1页初级会计实务一、政府会计基本准则政府会计基本准则用于规范政府会计目标、政府会计主体、政府会计信息质量要求、政府会计核算基础,以及政府会计要素定义、确认和计量原则、列报要求等原则事项

基本准则指导具体准则