第三章 金融资产考情分析本章是新内容,涉及原应收款项、短期投资、长期债券投资等

本章以全新的面貌出现,学习本章注重掌握的是:1

金融资产的概念及分类2

金融资产初始计量的核算3

采用实际利率确定金融资产摊余成本的方法4

各类金融资产后续计量的核算5

不同类金融资产转换的核算6

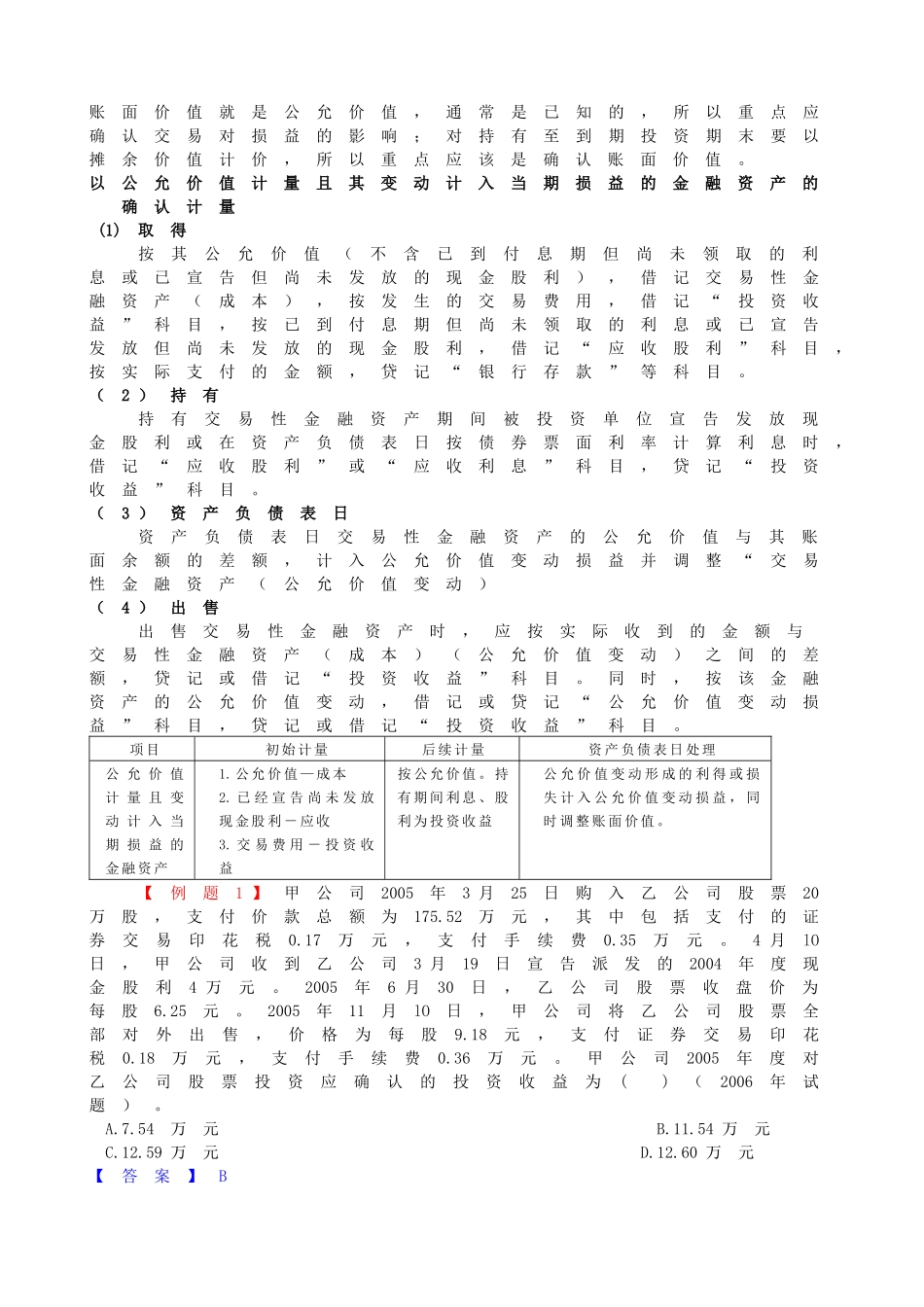

金融资产减值损失的核算近年考点(仅涉及原有内容)年度考点涉及题型2003计提坏账准备概念单选题2004坏账准备差错综合题2005坏账准备政策变更计算题2006股票投资,应收票据贴现、坏账准备等单选、多选、计算题本章变化增加了金融资产概念、分类等内容,所有确认计量围绕不同类金融资产核算特点进行

考点精析一.有关概念(一)金融工具的概念金融工具,是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同

分为基础金融工具和衍生工具

基础金融工具,包括现金、普通股、和未来期间收取金融资产的合同权利,如应收账款、应收票据、贷款等等

衍生工具,是指具有下列特征的金融工具或其他合同:(1 )其价值随特定利率、金融工具价格、商品价格、汇率、价格指数、费率指数、信用等级、信用指数或其他类似变量的变动而变动,变量为非金融变量的,该变量与合同的任一方不存在特定关系;(2 )不要求初始净投资,或与对市场情况变化有类似反应的其他类型合同相比,要求很少的初始净投资;(3 )在未来某一日期结算

(二)金融资产的内容金融资产主要包括现金、应收账款、应收票据、贷款、其他应收款、应收利息、债权投资、股权投资、衍生金融资产等

衍生金融资产包括远期合同、期货合同、互换和期权等,衍生工具不作为有效套期工具的,也属于本章交易性金融资产的内容

(三)金融资产的分类金融资产在初始确认时划分为四类1

以公允价值计量且其变动计入当期损益的金融资产(1 )交易性金融资产

取得资产目的是为了近期内出售

比如,企业以赚取差价为目的从二级