考点一、概念及三个账户 资料: 1 月 1 日 10 元买入, 1 月 31 日公允价值 15 元, 2 月 20 日收到股利 2 元, 2 月 28 日公允价值 14 元, 3 月 25 日以 17 元出售

交易性金融资产——公允价值 (10 成本+4 价值变动) 核算:“交易性金融资产”科目核算企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值

公允价值变动损益——持有期间价值变动收益(损失) (5 元-1 元) 核算:“公允价值变动损益”科目核算企业交易性金融资产等公允价值变动而形成的应计入当期损益的利得或损失

借方:(未实现损失)公允价值低于账面余额的差额; 贷方:(未实现收益)公允价值高于账面余额的差额

投资收益——持有期间实收的股利、出售时实现的收益(损失) 2+4+(17-14) 核算:“投资收益”科目核算企业持有交易性金融资产期间内取得的投资收益以及处置交易性金融资产等实现的投资收益或投资损失

【例题·判断题】资产负债表日,“交易性金融资产”科目的账户余额是交易性金融资产的取得成本

( ) [答疑编号 3209010501:针对该题提问] 『正确答案』× 【例题·判断题】期末交易性金融资产公允价值变动的金额计入投资收益账户

( ) [答疑编号 3209010502:针对该题提问] 『正确答案』× 考点二、取得核算 (一)入账价值 1

取得成本:按照该金融资产取得时的公允价值作为其初始确认金额,记入“交易性金融资产——成本”科目 2

交易费用:支付给代理机构、咨询公司、券商等的手续费和佣金及其他必要支出 取得交易性金融资产所发生的相关交易费用应当在发生时计入“投资收益”

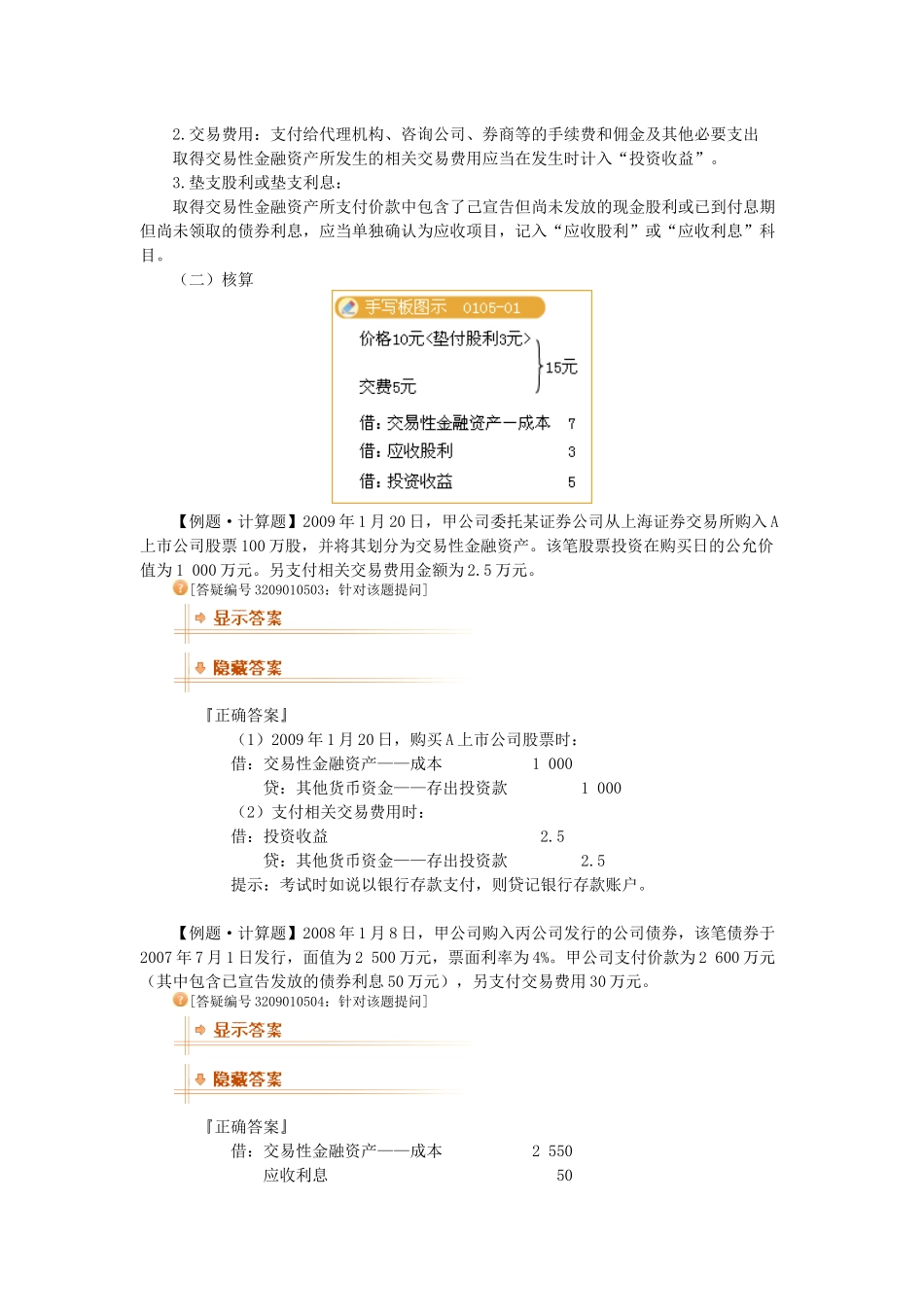

垫支股利或垫支利息: 取得交易性金融资产所支付价款中包含了己宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应当单独确认为应收项