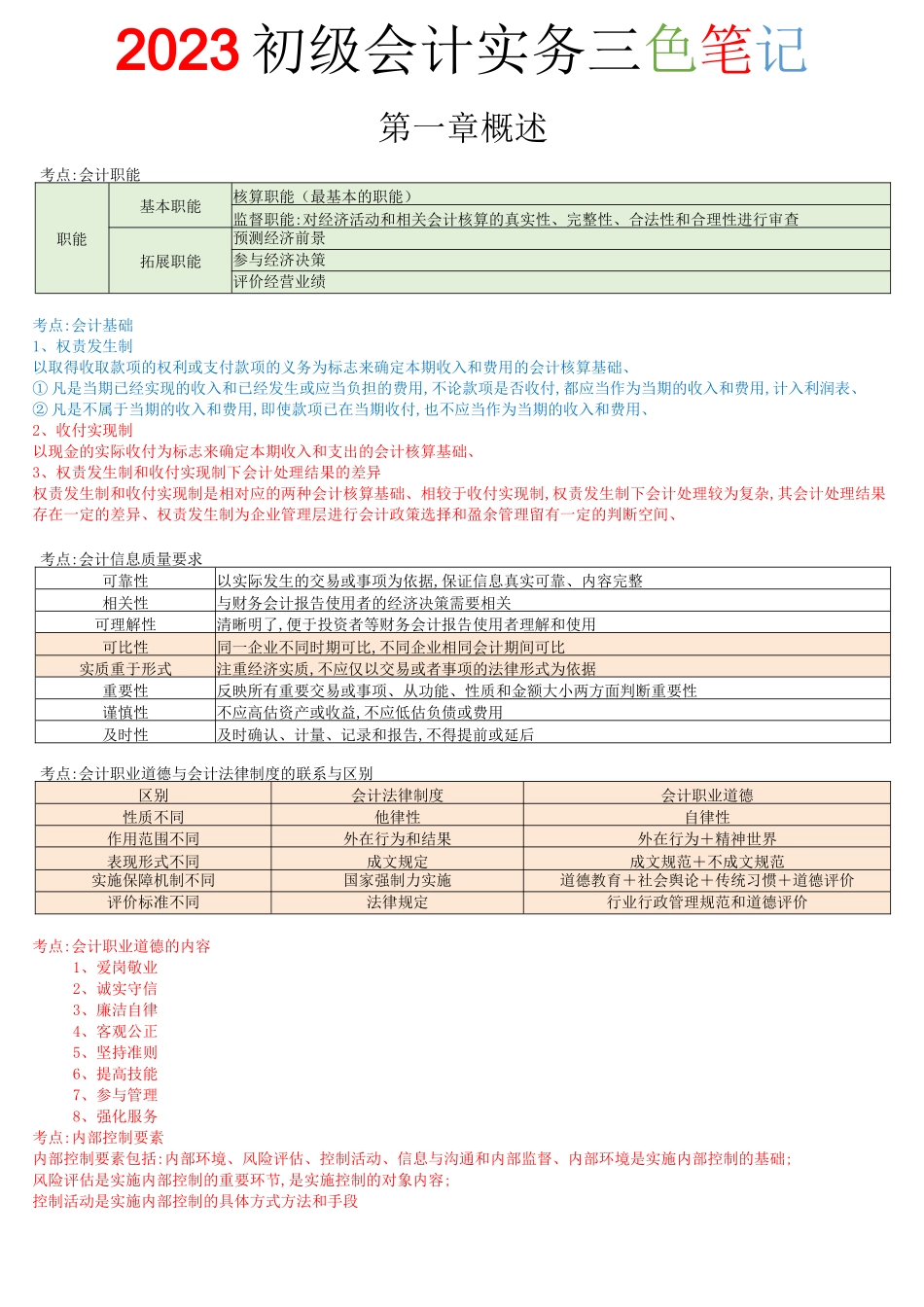

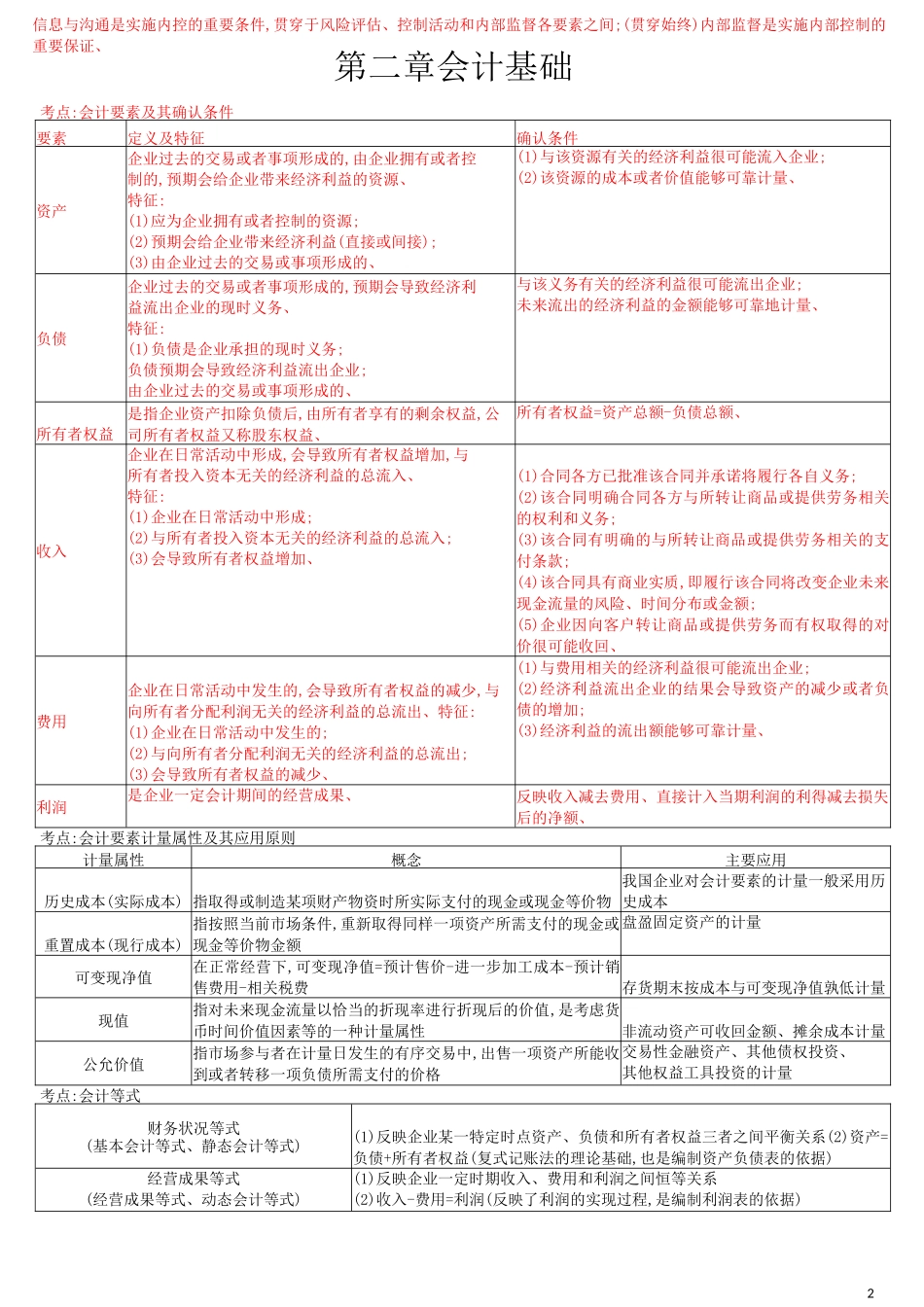

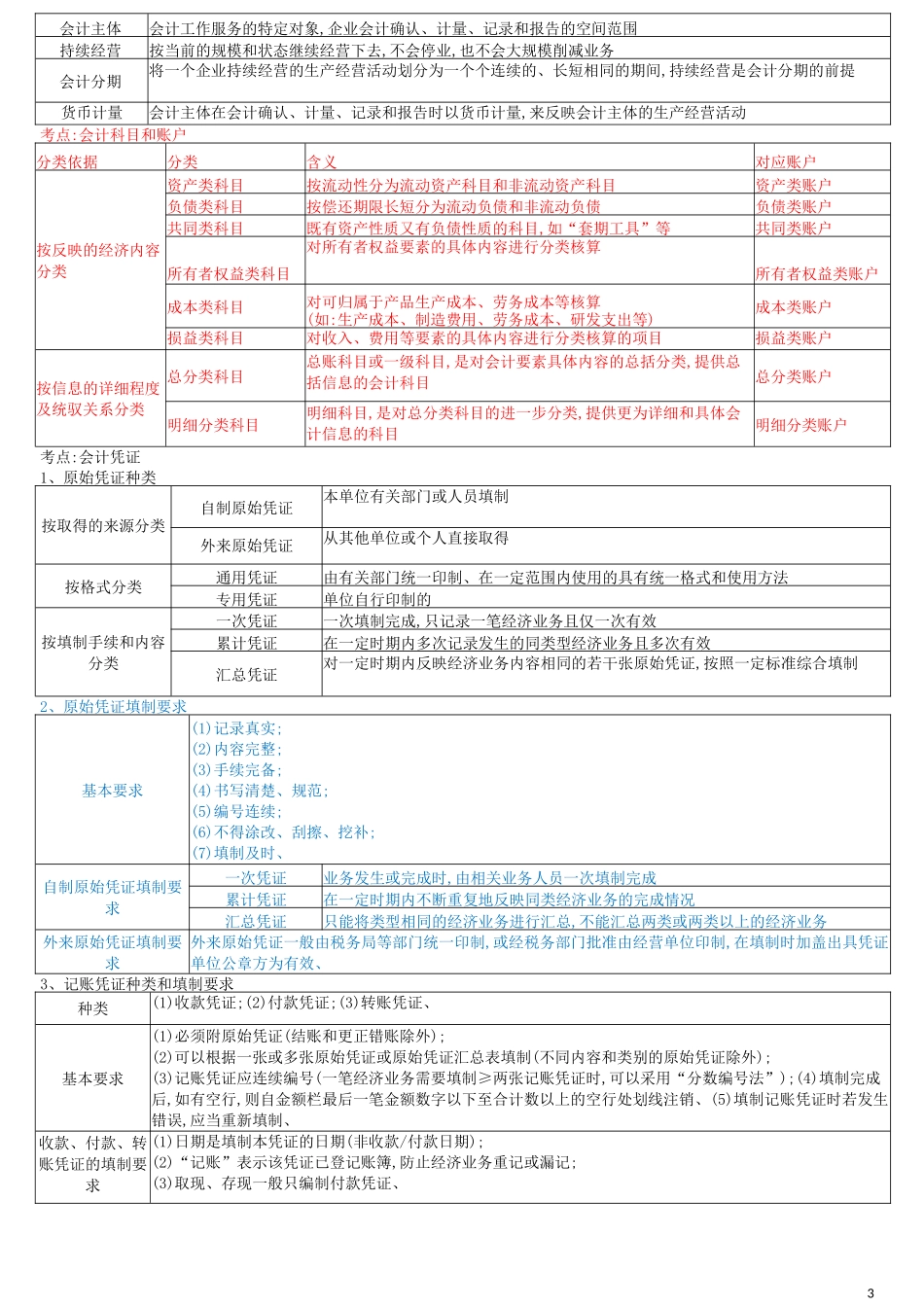

2023 初级会计实务三色笔记第一章概述考点:会计职能职能基本职能核算职能(最基本的职能)监督职能:对经济活动和相关会计核算的真实性、完整性、合法性和合理性进行审查拓展职能预测经济前景参与经济决策评价经营业绩考点:会计基础1、权责发生制以取得收取款项的权利或支付款项的义务为标志来确定本期收入和费用的会计核算基础、① 凡是当期已经实现的收入和已经发生或应当负担的费用,不论款项是否收付,都应当作为当期的收入和费用,计入利润表、② 凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用、2、收付实现制以现金的实际收付为标志来确定本期收入和支出的会计核算基础、3、权责发生制和收付实现制下会计处理结果的差异权责发生制和收付实现制是相对应的两种会计核算基础、相较于收付实现制,权责发生制下会计处理较为复杂,其会计处理结果存在一定的差异、权责发生制为企业管理层进行会计政策选择和盈余管理留有一定的判断空间、考点:会计信息质量要求可靠性以实际发生的交易或事项为依据,保证信息真实可靠、内容完整相关性与财务会计报告使用者的经济决策需要相关可理解性清晰明了,便于投资者等财务会计报告使用者理解和使用可比性同一企业不同时期可比,不同企业相同会计期间可比实质重于形式注重经济实质,不应仅以交易或者事项的法律形式为依据重要性反映所有重要交易或事项、从功能、性质和金额大小两方面判断重要性谨慎性不应高估资产或收益,不应低估负债或费用及时性及时确认、计量、记录和报告,不得提前或延后考点:会计职业道德与会计法律制度的联系与区别区别会计法律制度会计职业道德性质不同他律性自律性作用范围不同外在行为和结果外在行为+精神世界表现形式不同成文规定成文规范+不成文规范实施保障机制不同国家强制力实施道德教育+社会舆论+传统习惯+道德评价评价标准不同法律规定行业行政管理规范和道德评价考点:会计职业道德的内容1