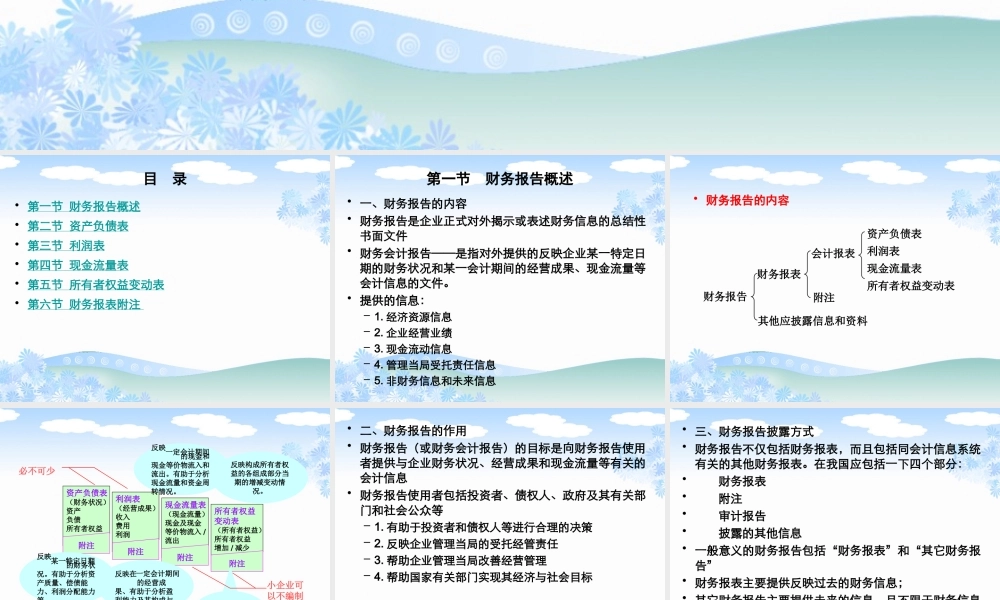

刘永泽 陈立军 主编普通高等教育“十二五”国家级规划教材第十四章 财务报告目 录• 第一节 财务报告概述• 第二节 资产负债表• 第三节 利润表• 第四节 现金流量表• 第五节 所有者权益变动表• 第六节 财务报表附注 第一节 财务报告概述• 一、财务报告的内容• 财务报告是企业正式对外揭示或表述财务信息的总结性书面文件 • 财务会计报告——是指对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件

• 提供的信息:– 1

经济资源信息– 2

企业经营业绩– 3

现金流动信息 – 4

管理当局受托责任信息– 5

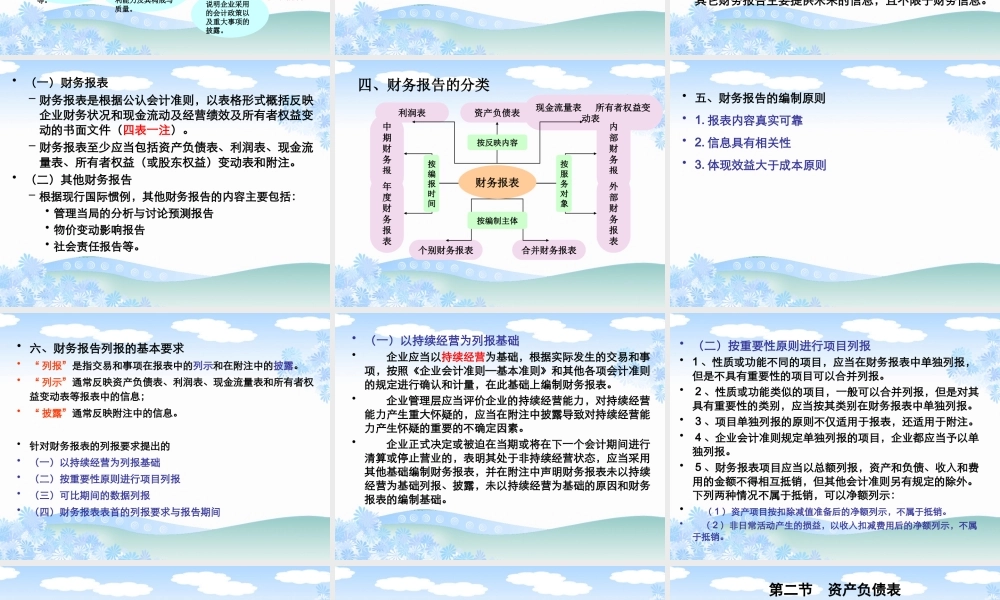

非财务信息和未来信息财务报告财务报表其他应披露信息和资料会计报表附注资产负债表利润表现金流量表所有者权益变动表• 财务报告的内容资产负债表(财务状况)资产负债所有者权益附注利润表(经营成果)收入费用利润现金流量表(现金流量)现金及现金等价物流入 /流出所有者权益变动表(所有者权益)所有者权益增加 / 减少附注附注附注反映 的财务状况

有助于分析资产质量、偿债能力、利润分配能力等

反映在 的经营成果、有助于分析盈利能力及其构成与质量

反映 的现金和现金等价物流入和流出

有助于分析现金流量和资金周转情况

反映构成所有者权益的各组成部分当期的增减变动情况

必不可少小企业可以不编制某一特定日期一定会计期间一定会计期间说明企业采用的会计政策以及重大事项的披露

• 二、财务报告的作用• 财务报告(或财务会计报告)的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息 • 财务报告使用者包括投资者、债权人、政府及其有关部门和社会公众等 – 1

有助于投资者和债权人等进行合理的决策– 2

反映企业管理当局的受托经管责任– 3

帮助企业管理当局改善经营管理– 4

帮助国家有关部门实现其经济与社会目标• 三、