第一节 投资概述 第二节 长期股权投资的初始计量 第三节 长期股权投资的后续计量 第四节 长期股权投资的减值第五章 长期股权投资 市场经济下,企业生产经营日趋多元市场经济下,企业生产经营日趋多元化,除传统的经过原材料投入、加工、销化,除传统的经过原材料投入、加工、销售方式获取利润外,还可以通过采用投资、售方式获取利润外,还可以通过采用投资、收购、兼并、重组等方式拓宽生产经营渠收购、兼并、重组等方式拓宽生产经营渠道、提高获利能力

道、提高获利能力

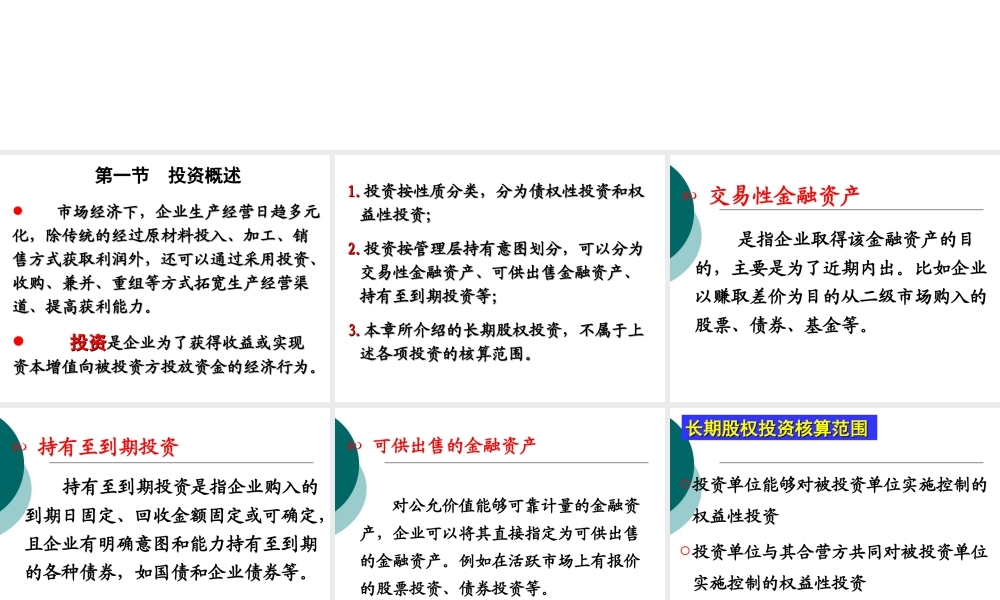

投资投资是企业为了获得收益或实现是企业为了获得收益或实现资本增值向被投资方投放资金的经济行为

资本增值向被投资方投放资金的经济行为

第一节 投资概述 1

投资按性质分类,分为债权性投资和权投资按性质分类,分为债权性投资和权益性投资;益性投资;2

投资按管理层持有意图划分,可以分为投资按管理层持有意图划分,可以分为交易性金融资产、可供出售金融资产、交易性金融资产、可供出售金融资产、持有至到期投资等;持有至到期投资等;3

本章所介绍的长期股权投资,不属于上本章所介绍的长期股权投资,不属于上述各项投资的核算范围

述各项投资的核算范围

交易性金融资产 是指企业取得该金融资产的目的,主要是为了近期内出

比如企业以赚取差价为目的从二级市场购入的股票、债券、基金等

持有至到期投资 持有至到期投资是指企业购入的到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的各种债券,如国债和企业债券等

可供出售的金融资产 对公允价值能够可靠计量的金融资产,企业可以将其直接指定为可供出售的金融资产

例如在活跃市场上有报价的股票投资、债券投资等

相对于交易性金融资产而言,可供出售金融资产的持有意图不明确

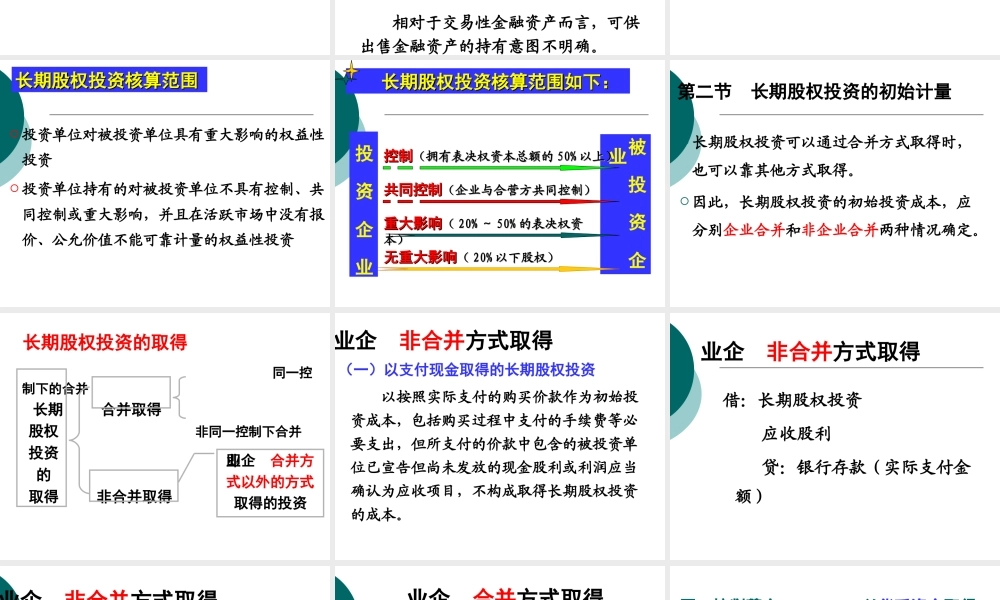

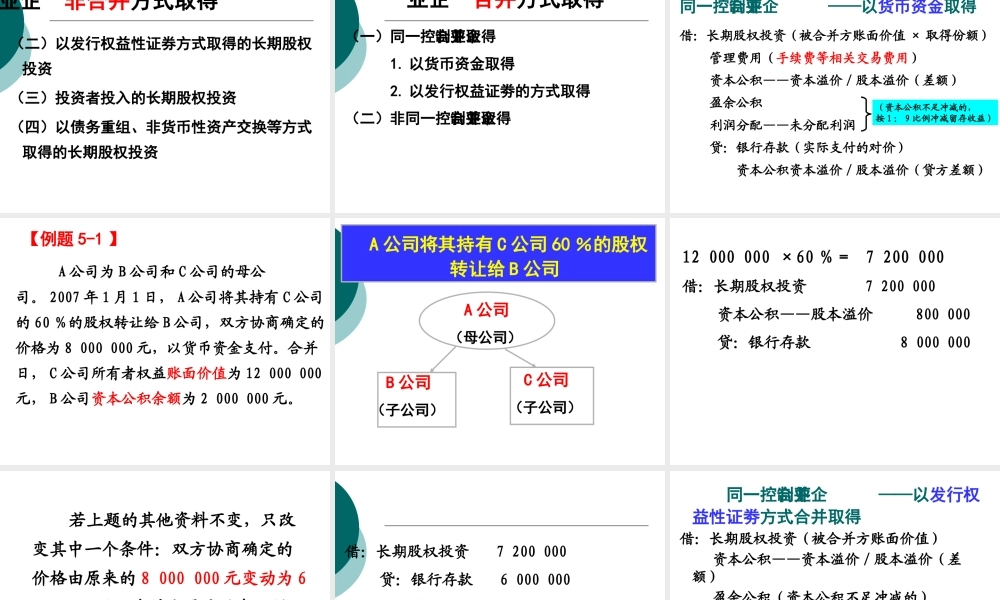

投资单位能够对被投资单位实施控制的权益性投资投资单位与其合营方共同对被投资单位实施控制的权