基于杜邦分析法的企业财务能力分析摘要:在当前市场经济持续变化发展的大背景下,财务分析在企业的日常经营管理中起着愈发重要的作用

本文以美的集团和青岛海尔为例,利用杜邦分析法,通过多项指标之间的比较分析对两家企业 2015 至 2017 年期间的财务能力进行对比研究,评价其财务状况与经营成果,从而发现两个企业在经营管理过程中的优点和不足,并提出合理建议

关键词:杜邦分析法;净资产收益率;盈利能力;营运能力;偿债能力一、引言作为我国家电行业中的知名企业,美的集团股份有限公司(以下简称美的)与青岛海尔股份有限公司(以下简称海尔)的产业格局极为相似,之间的竞争也日益激烈

当前市场经济体制下,企业的财务状况与经营业绩直接关系到企业的持续经营及竞争优势所在

因此本文基于杜邦财务法,利用多项指标对美的与海尔进行财务能力分析,并从财务状况与经营业绩方面对两家企业做出合理比较与评价,从而改善经营管理决策,有助于企业实现更好的发展

二、杜邦分析法的简介杜邦分析法又称杜邦财务分析体系,由美国杜邦公司首先创造,是一种通过利用几种主要财务指标之间的关系来综合分析企业财务状况的方法

由于在实践中已知企业内部影响财务状况的各种因素不是各自独立的,而是存在依存关系且始终相互作用的,故而杜邦分析体系采取以净资产收益率为核心,根据内在的各因素间依存关系,将反映企业各种财务能力的指标合理地结合起来的方式,最终通过所构筑的一个完整的分析体系来更加系统地展示企业的财务状况与经营业绩,从而帮助各方财务报表使用者作出合理的评价与有效的决策

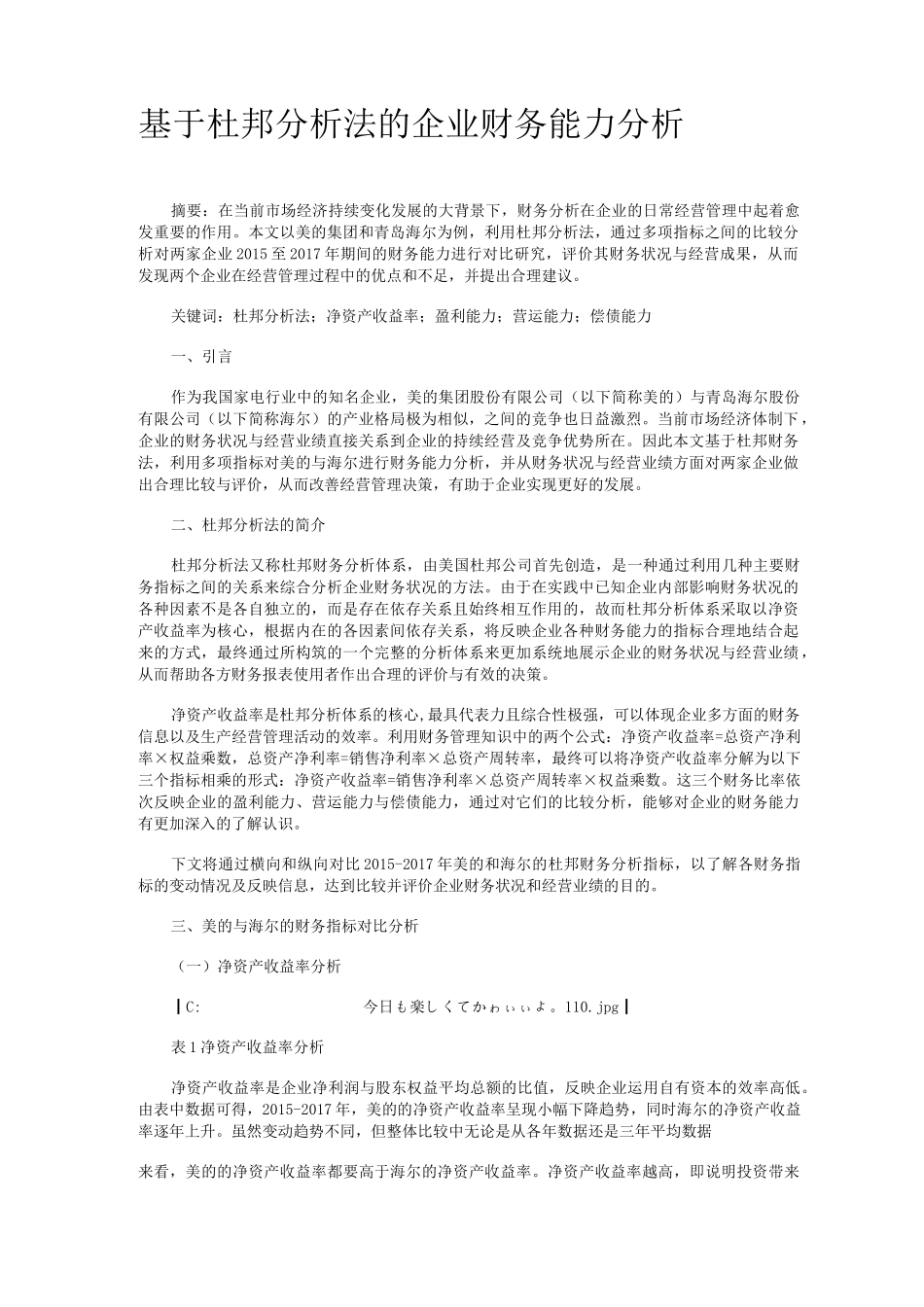

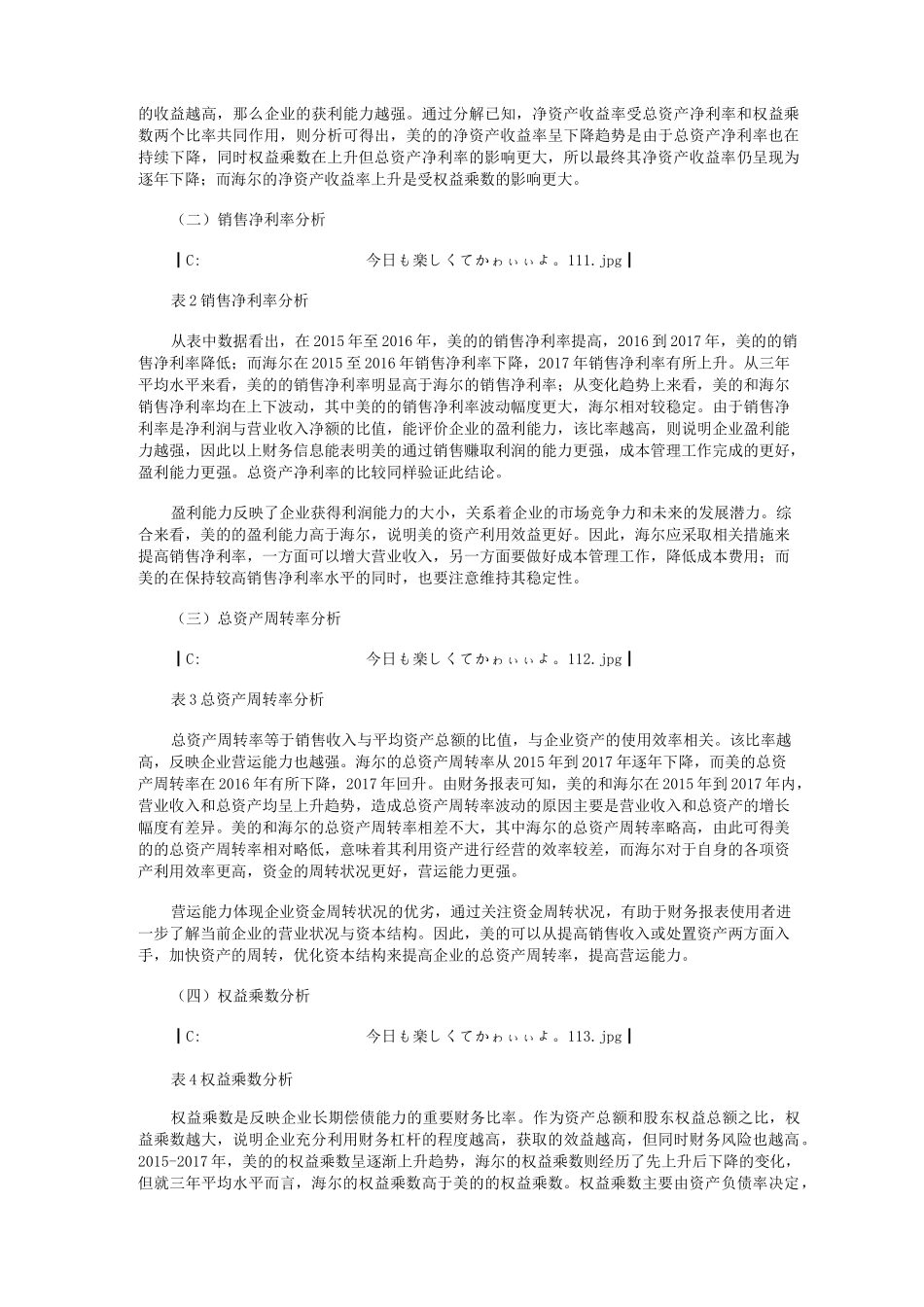

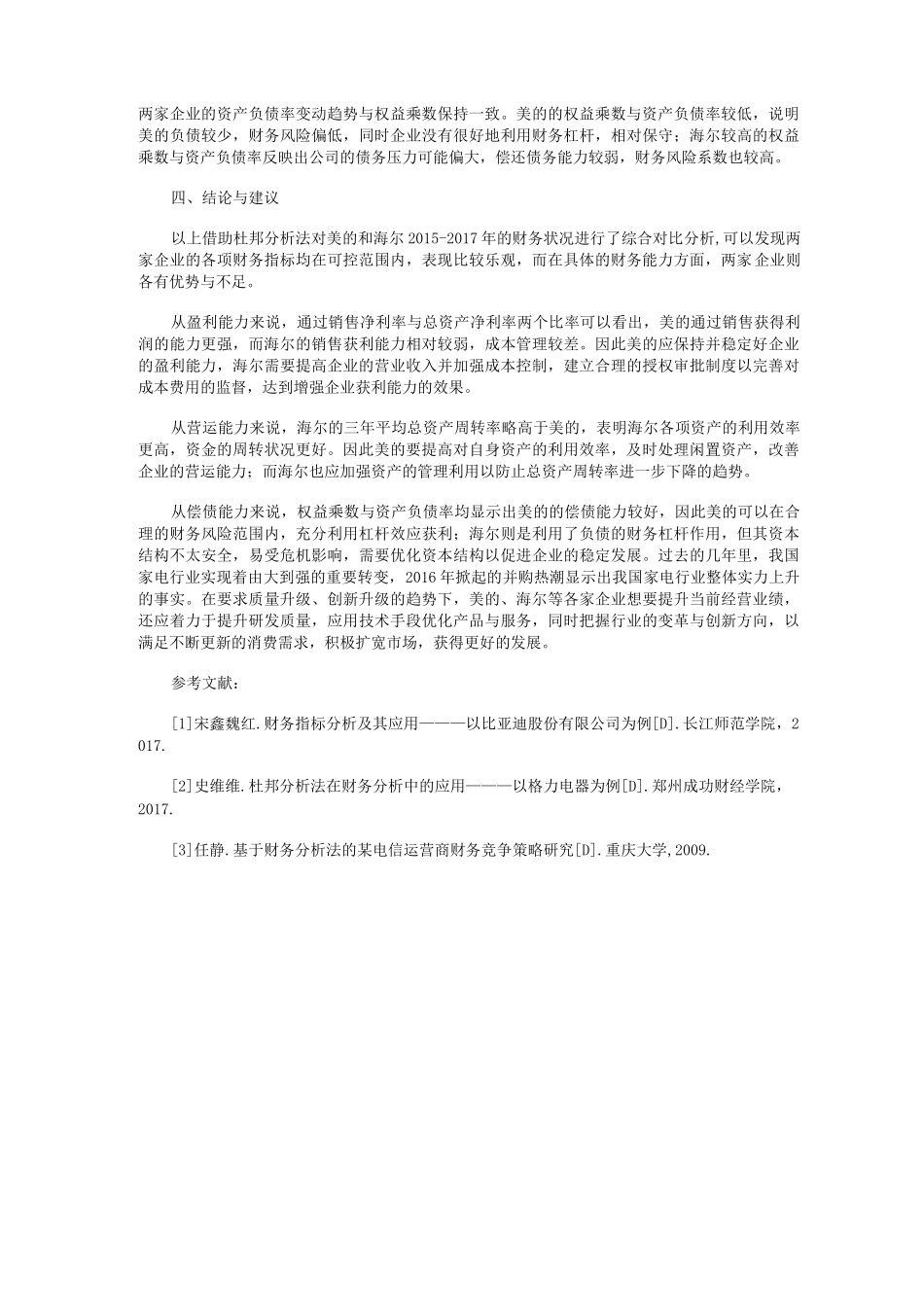

净资产收益率是杜邦分析体系的核心,最具代表力且综合性极强,可以体现企业多方面的财务信息以及生产经营管理活动的效率

利用财务管理知识中的两个公式:净资产收益率=总资产净利率×权益乘数,总资产净利率=销售净利率×总资产周转率,最终可以将净资产收益率分解为以下三个指标相乘的形式:净资产收益率