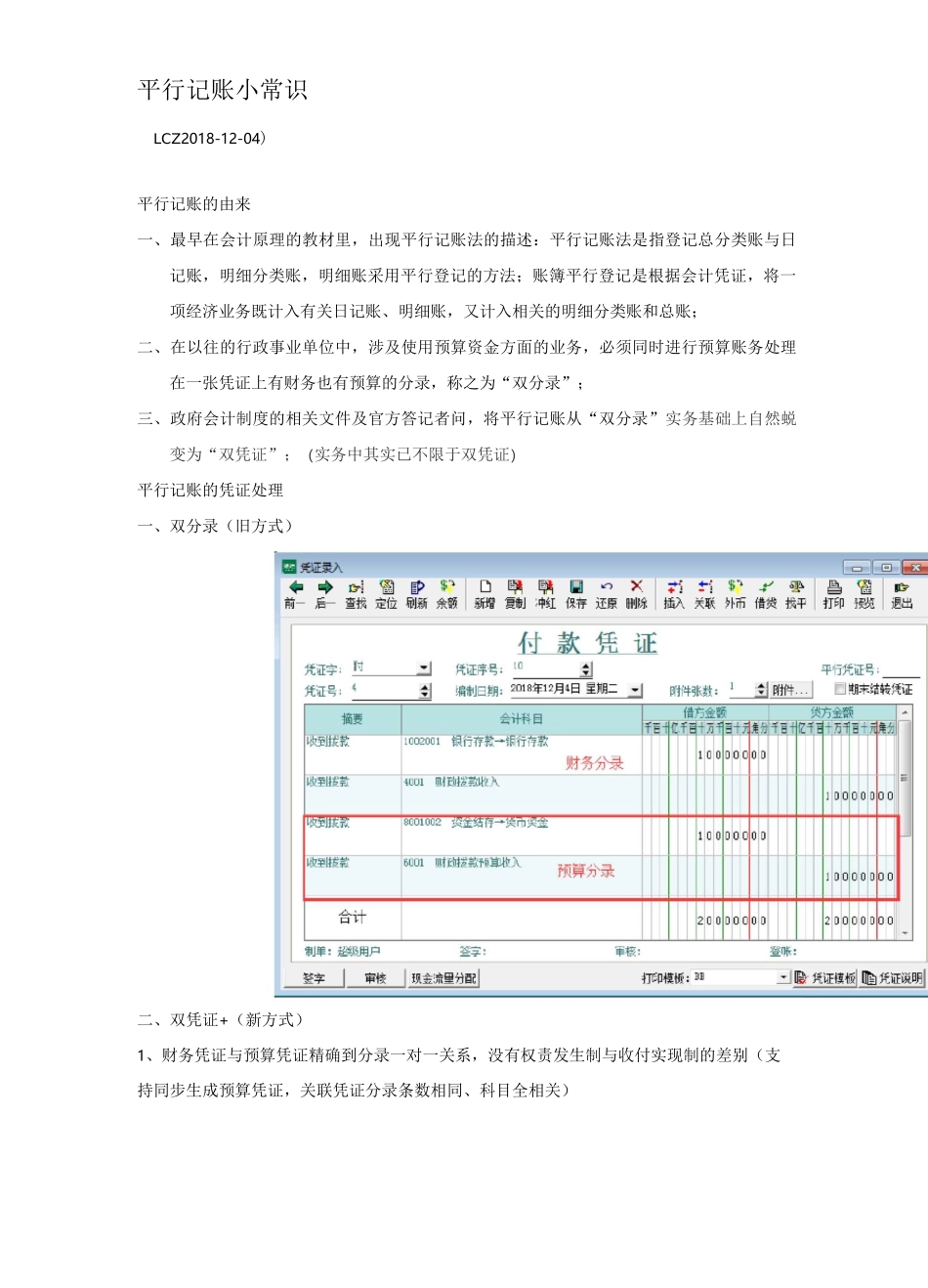

平行记账小常识LCZ2018-12-04)平行记账的由来一、最早在会计原理的教材里,出现平行记账法的描述:平行记账法是指登记总分类账与日记账,明细分类账,明细账采用平行登记的方法;账簿平行登记是根据会计凭证,将一项经济业务既计入有关日记账、明细账,又计入相关的明细分类账和总账;二、在以往的行政事业单位中,涉及使用预算资金方面的业务,必须同时进行预算账务处理在一张凭证上有财务也有预算的分录,称之为“双分录”;三、政府会计制度的相关文件及官方答记者问,将平行记账从“双分录”实务基础上自然蜕变为“双凭证”;(实务中其实已不限于双凭证)平行记账的凭证处理一、双分录(旧方式)二、双凭证+(新方式)1、财务凭证与预算凭证精确到分录一对一关系,没有权责发生制与收付实现制的差别(支持同步生成预算凭证,关联凭证分录条数相同、科目全相关)

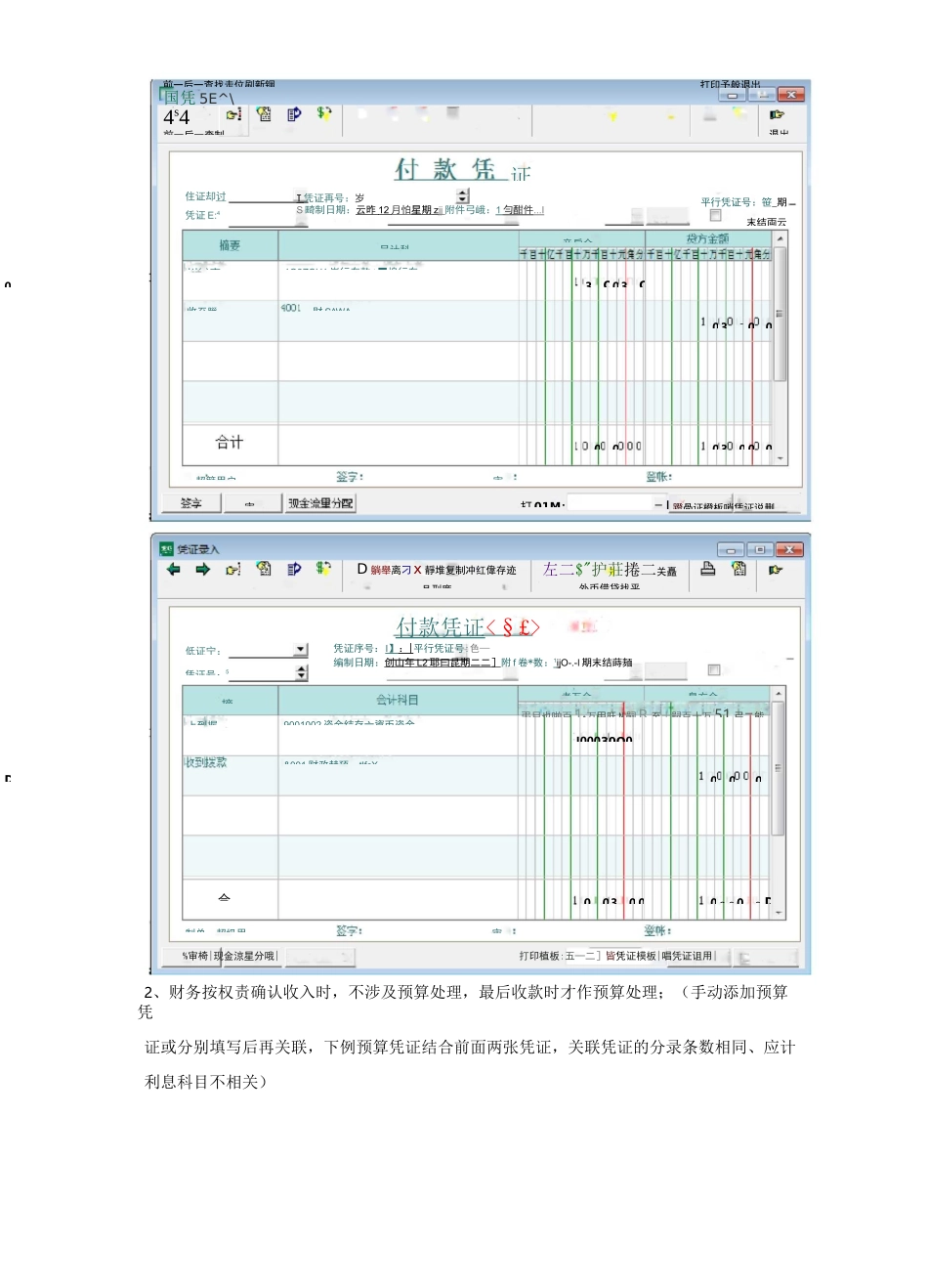

审聃口厂 Xh 切沪尸墾鸟置歩定位刷新余额新增复制冲红惺存还原刪除插人关我师币惜赏找平打印 W2、财务按权责确认收入时,不涉及预算处理,最后收款时才作预算处理;(手动添加预算凭证或分别填写后再关联,下例预算凭证结合前面两张凭证,关联凭证的分录条数相同、应计利息科目不相关)回证3Q030Q03a 0000030 00审审摘000D合0030 00 a o 0o D前一后一査找走位刷新锢D 躺舉离刁x 靜堆复制冲红偉存迹且刑廉左二$"护莊捲二关矗外币借贷找平打印予般退出付款凭证凭证序号:I 】 : | 平行凭证号:色—编制日期:创山年 L2 耶曰昆期二二] 附 f 卷*数:1 ij O-

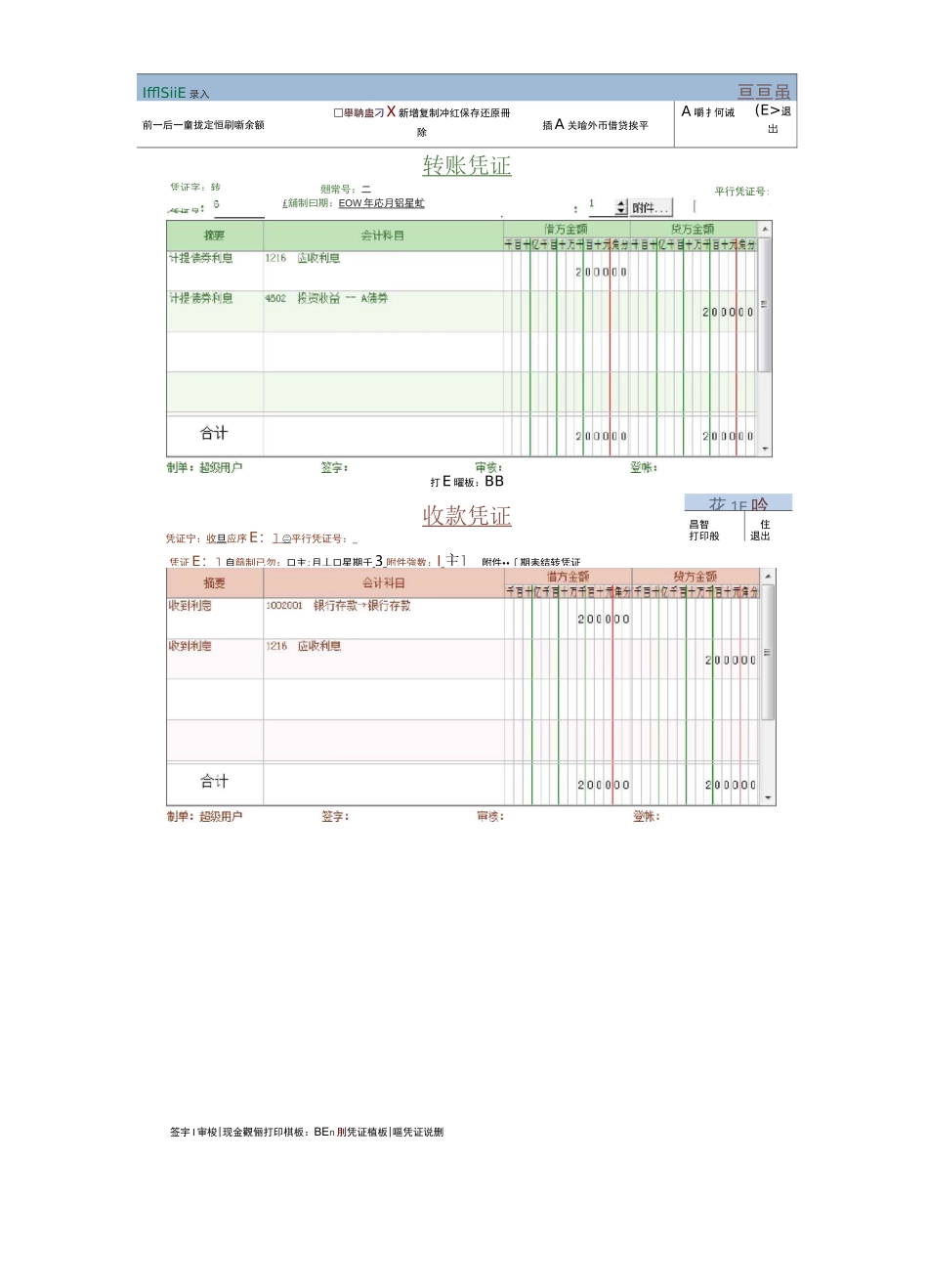

-l 期末结蒔麺I00030Q0制单:超级用审%审椅|现金涼星分哦|打印植板:五—二]皆凭证模板|唱凭证诅用|弔目也啪百1•万甲旺 N 嗣R 至十嗣百十万51 弓二能上到握9001002 资金结存亠資币资金&001 财政赫预:tlfcX低证宁:凭证号:5者万金臭方金音戶全吕计科