使用说明:样本中采用了三种字体:

黑色字为国务院国有资产监督管理委员会《关于印发 2007 年度中央企业财务决算报表的通知》国资发评价【2007】171 号要求披露的主要信息

财务决算专项说明单位应按其实际情况予以修改与增删

如财务决算专项说明没有相关情形,除有明确要求披露“不存在”的情况以外,一般应删除该内容

蓝色字 为使用者指引(一般在”( 括号) ”内标注),其目的是提供给使用者进一步信息,出具审计情况说明书时必须删除

红色字 为样本披露格式,特别提请使用者注意,一般情况下应按被审计单位实际情况修改,出具审计情况说明书时,必须改为黑色字

字号选择: 若财务决算专项说明中有关表格的数字过长(金额过大),请自行缩小字号

排版说明:(1)首行缩进 2 字符,即每段首行空格2 字符,但标题行不缩进,序号、标题行(包括次级)居左对齐

(2) 增加页眉与正文内容的间距,正式稿应在财务决算专项说明页眉与正文内容间空1 行, 即正文内容从第 2 行起

(3)为段落间醒目,增加段间距、缩短行间距(一般为段前0 行、段后0

9 行的间距,单倍的行距

)财务决算专项说明(中央企业年度财务决算除按规定报送各项资料外,还应同时对国资委监管工作需要的信息单独进行专项说明

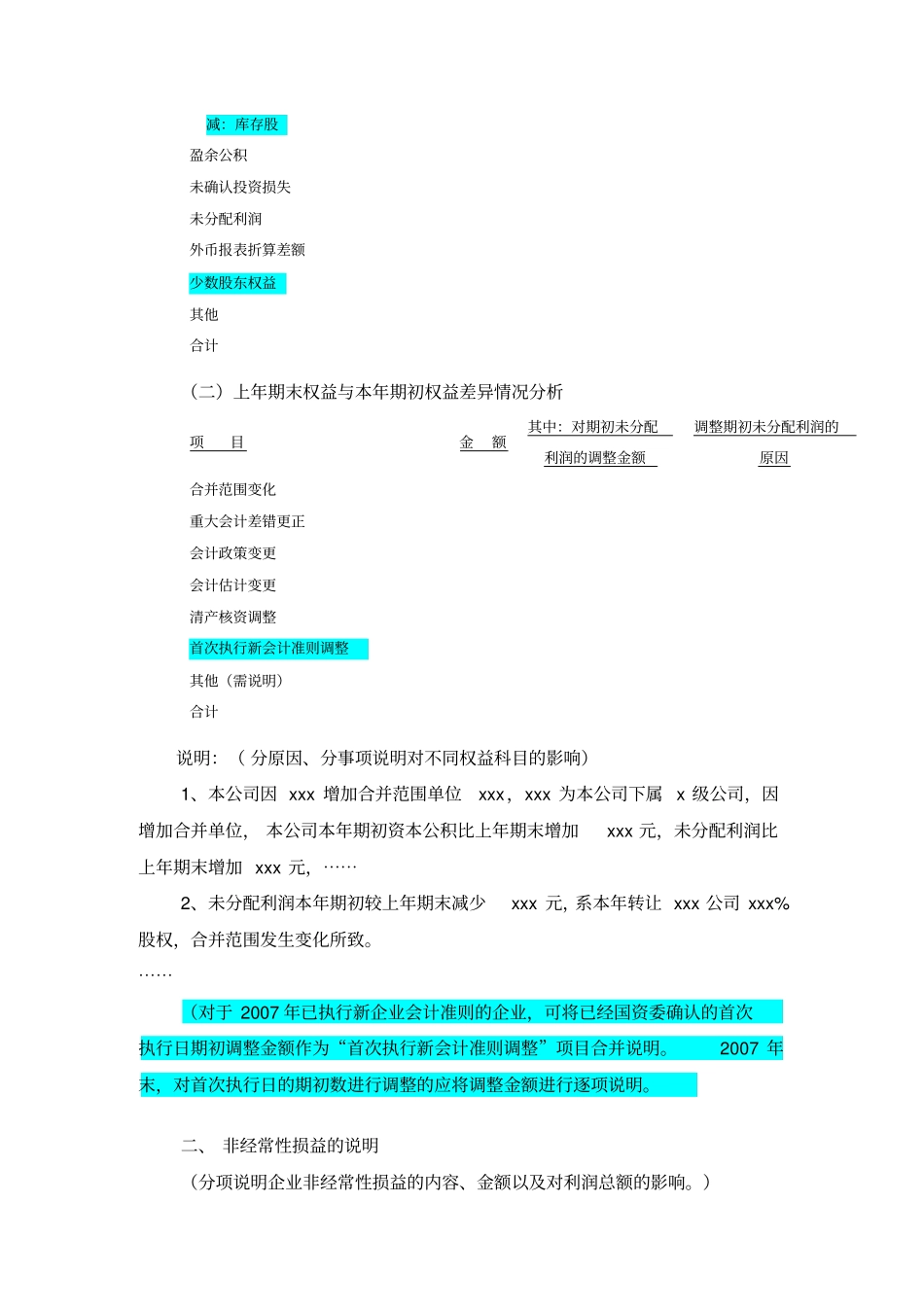

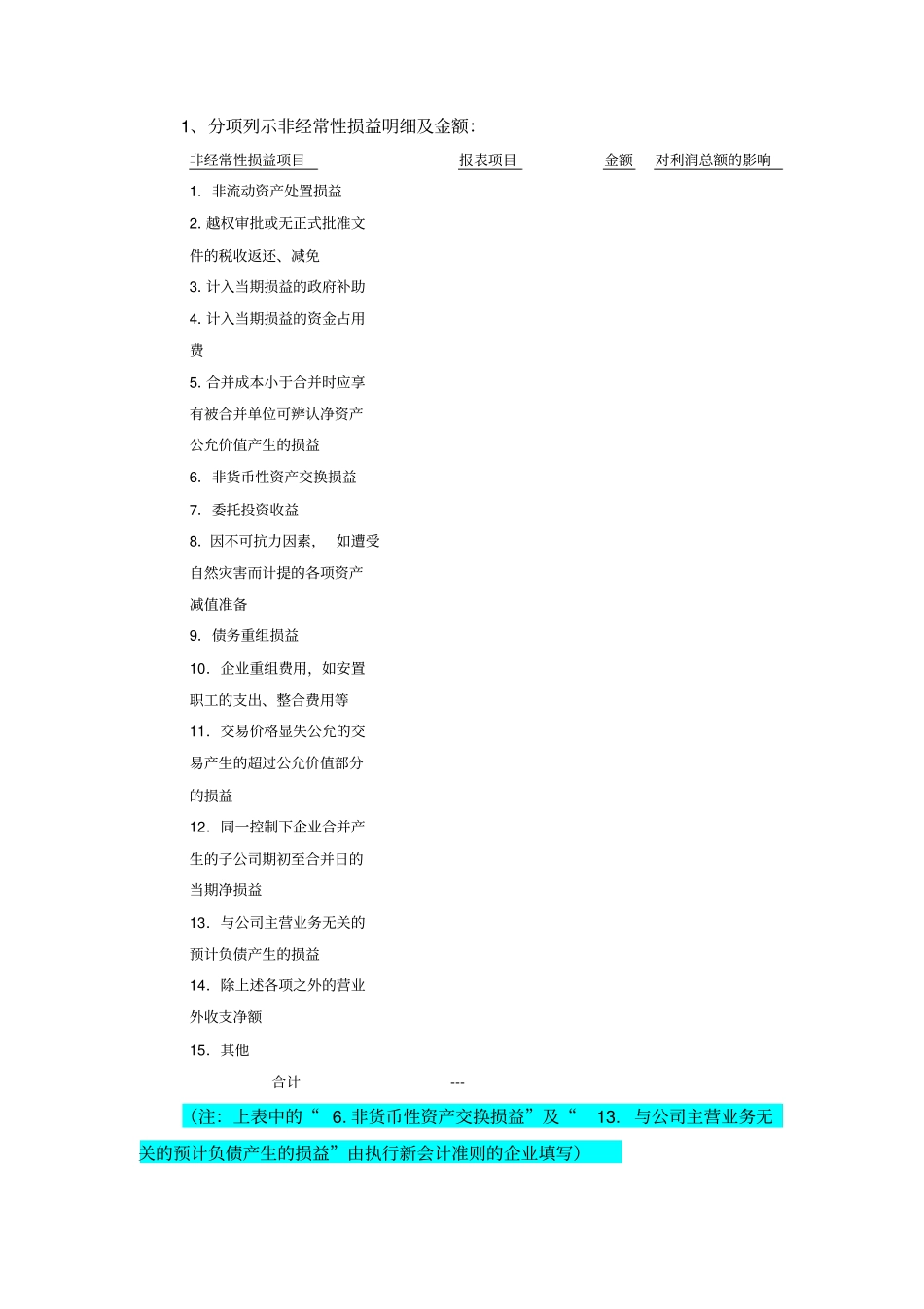

专项说明信息是企业向国资委报送的年度财务决算报告的重要组成部分, 需经中介机构审计或复核, 并由中介机构按特殊事项发表审计意见,具体事项如下:)一、 期初重大调整事项说明(一)本公司上年期末权益与本年期初权益金额比较项目上年期末权益本年期初权益差 异实收资本(股本)资本公积减:库存股盈余公积未确认投资损失未分配利润外币报表折算差额少数股东权益其他合计(二)上年期末权益与本年期初权益差异情况分析项目金额其中:对期初未分配利润的调整金额调整期初未分配利润的原因合并范围变化重大会计差错更正会计政策变更会计估计变更清产核资调