坏账准备计提及坏帐核销制度第一章、总则一、为加强公司应收帐款管理,规范公司坏帐准备计提及坏帐核销,特制定本制度

二、本制度适用于应收帐款及其他应收款(下文统称为“应收款项”)坏帐准备的计提及坏帐核销

三、公司应当定期(每季季末或于每年年度终了)对应收款项进行全面检查,预计各项应收款项可能发生的坏账,对于没有把握能够收回的应收款项,应当计提坏账准备

第二章、坏帐准备计提方法四、公司采用备抵法核算坏账损失

并用帐龄分析法及根据债务单位的财务及经营实际情况合理地估计坏帐准备

坏帐准备分为专项坏帐准备及一般坏帐准备

(一)、专项坏帐准备专项坏帐准别的提取是对各重大应收款项进行分析,在分析过程中,将综合考虑此帐款的帐龄,债务单位的财务及经营情况,帐款的当期回收情况及期后回收情况,从而进行坏帐准备的估计并计提

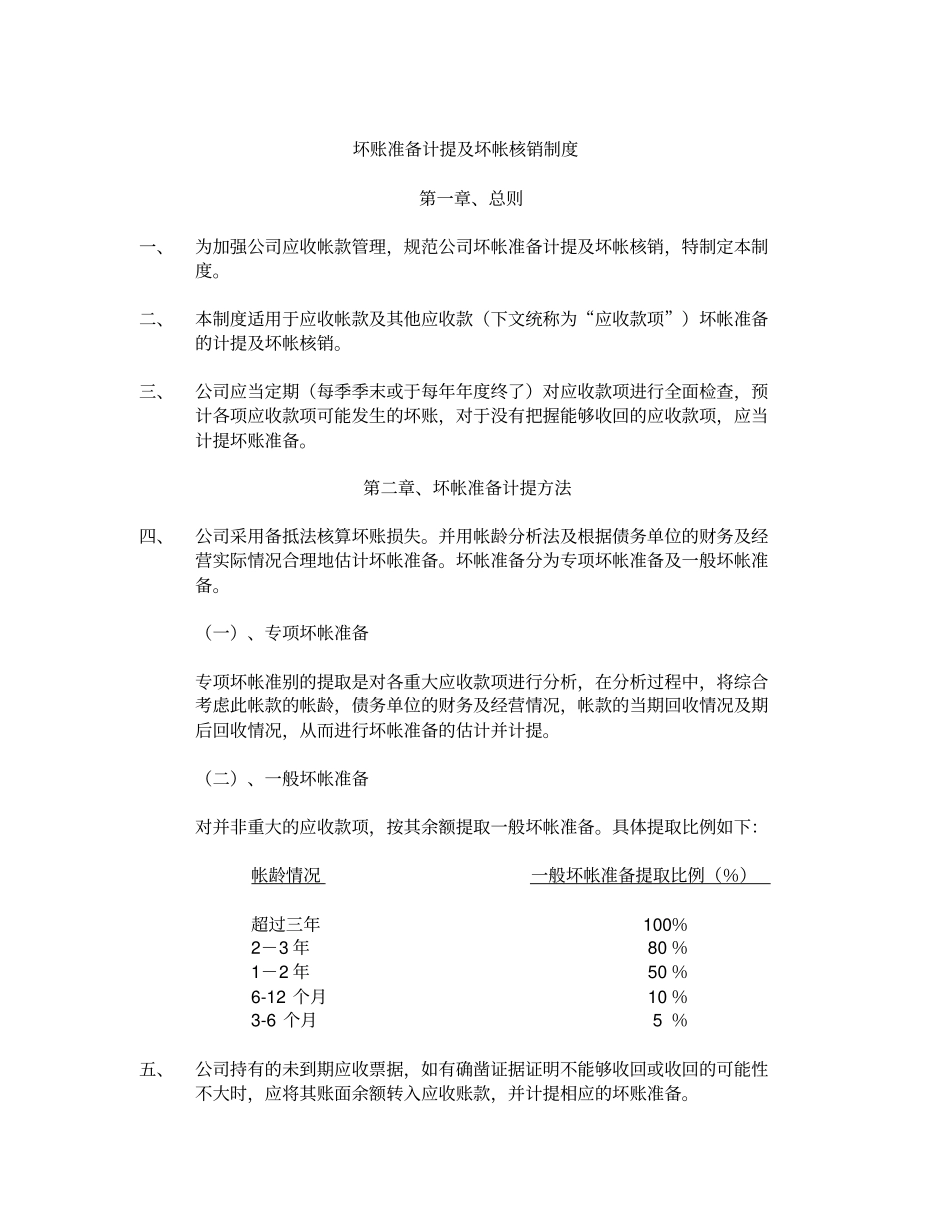

(二)、一般坏帐准备对并非重大的应收款项,按其余额提取一般坏帐准备

具体提取比例如下:帐龄情况一般坏帐准备提取比例(%)超过三年100%2-3 年 80 %1-2 年 50 %6-12 个月 10 %3-6 个月 5 %五、公司持有的未到期应收票据,如有确凿证据证明不能够收回或收回的可能性不大时,应将其账面余额转入应收账款,并计提相应的坏账准备

六、公司的预付账款如有确凿证据表明其不符合预付账款性质,或者因借货单位破产、撤销等原因已无望再收到所购货物的,应将原计入预付账款的金额转入其他应收款,并计提相应的坏账准备

第三章、坏帐准备计算方法及帐务处理七、坏账准备计算公式:当期应提取的坏账准备 =当期按应收款项计算应提坏账准备金额 - 坏帐准备科目的贷方余额(一)、当期按应收款项计算应提坏账准备金额大于坏帐准备科目的贷方余额,应按其差额提取坏账准备;(二)、如果当期按应收款项计算应提坏账准备金额小于坏帐准备科目的贷方余额,应按其差额冲减已计提的坏账准备;(三)、如果当期按应收款项计算