第一章概述1· 会计定义:以货币作为主要计量单位,借助于专门的技术方法,对一定主体的经济活动进行确认,记录,计算,报告,旨在向有关方面提供会计信息,支持其判断和决策的一种经济服务行为过程

2· 会计职能:会计核算 会计监督 会计核算主要利用货币量度,实物量度,劳务量度为辅会计核算:完整性,连续性,完整性3· 会计对象:仅指能够用货币表示的经济活动,价值运动,资金运动4· 会计目标:提高经济效益

向信息使用者提供决策有用的信息5· 会计信息的质量特征:可靠性,相关性(决策有用性) 可理解性, 可比性; 可靠性, 可靠性 相关性(决策有用性)可理解性,可比性;; 实质重于形式,重要性,谨慎性,及时性6· 会计核算基本前提,会计假设:会计主体(会计主体VS 法人) ,持续经营,会计分期(会计年度(公历),货币计量(币值稳定))7· 会计基础:权责发生制(用于营利性组织),收付实现制8· 会计计量—单位:实物量度,劳动量度,货币量度—基础(属性):历史成本,重置成本,可变现净值,现值,公允价值9· 会计核算方法:设置会计科目及账户,复式记账,填制和审核凭证,登记账簿,成本计算,财产清查,编制财务会计报告10 · 会计循环:取得或填制原始会计凭证——审核后编制记账凭证——过账,即将会计凭证的内容,登记到日记账,分类账中去

根据账簿中记载的金额,进行调整前的试算平衡——进行期末账项调整——结账,即转入本年利润,确定当期损益,同时结出资产负债所有者权益的账户余额,转入下期转入下期——在期末账项调整后,进行试算平衡——编制财务报表

转入下期第一节会计要素资产的概念资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、 预期会给企业带来经济利益的资源

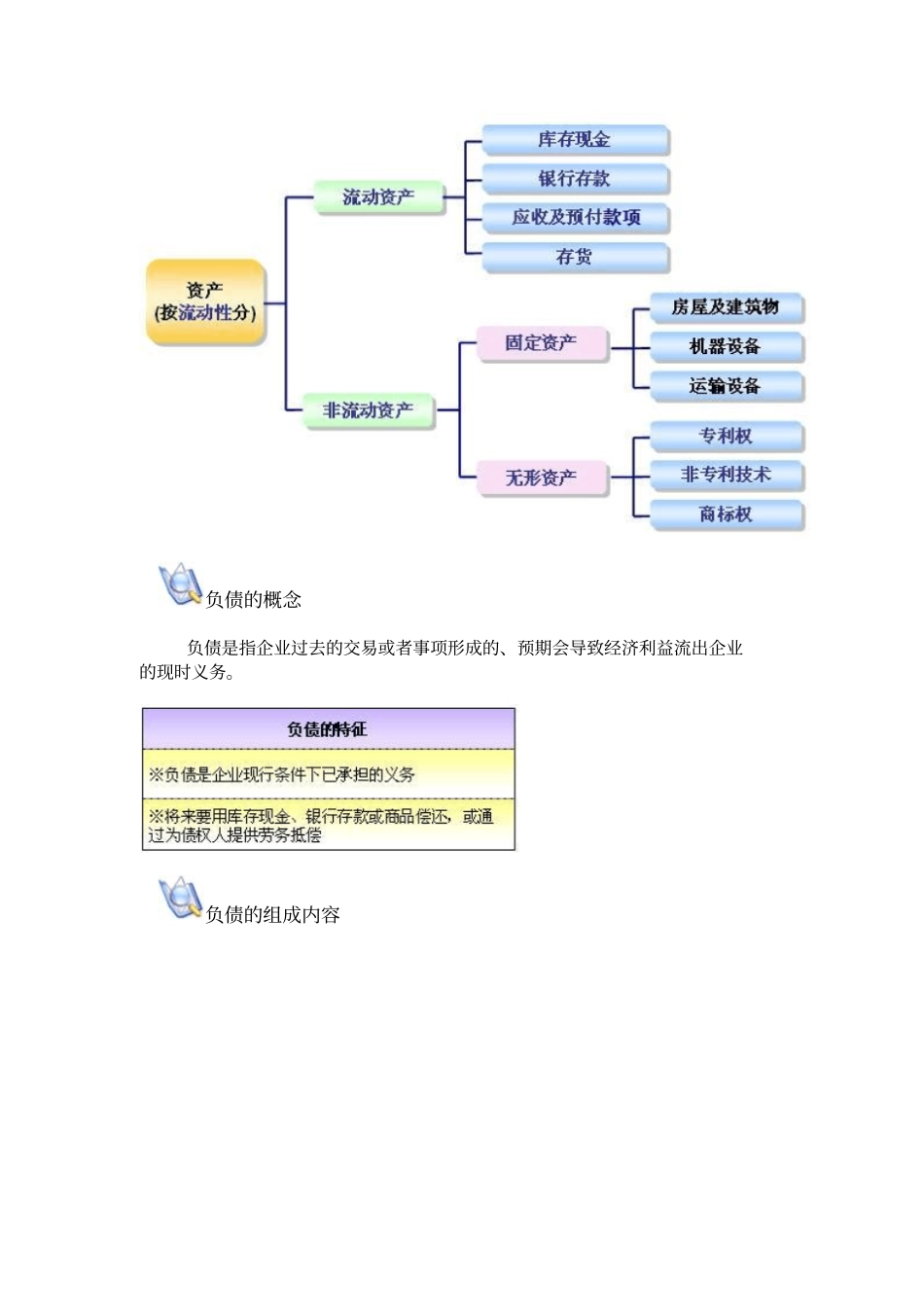

资产的组成内容负债的概念负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务

负债的组成内容所有者权益的概念所有者