中国城市金融生态环境评价总报告 中国城市金融生态环境评价总报告之二前言 从理论上说,在统一的经济体内部,不仅市场应当是统一的,而且各经济主体赖以活动的制度环境也应当没有重大差异

因此,在这样的经济体内,因信用等级不同而出现的微观经济主体间的个体风险差异是存在的,因经济周期影响和经济结构变动而造成的产业之间的风险差异也是存在的,但在该经济体内部的各个地区之间,不应当存在比较明显的风险差异

用上一节阐述的概念来说,在统一的经济体内的各个地区之间,不应当存在明显的金融生态环境差异

我们认为,这可能正是在世界各国的金融学研究中至今很少见到关于金融生态文献的基本原因

但是,中国的情况却显然不是这样

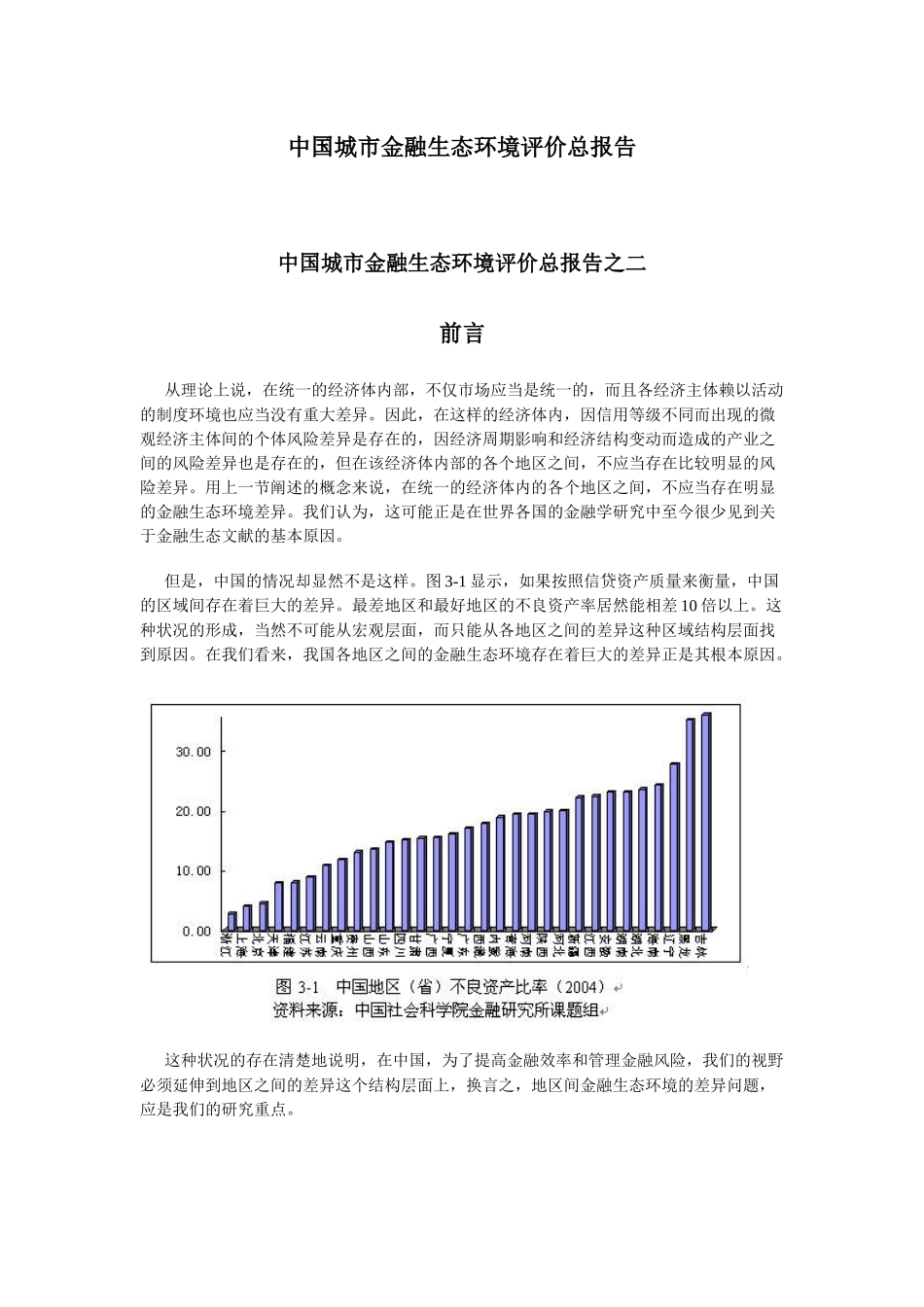

图 3-1 显示,如果按照信贷资产质量来衡量,中国的区域间存在着巨大的差异

最差地区和最好地区的不良资产率居然能相差 10 倍以上

这种状况的形成,当然不可能从宏观层面,而只能从各地区之间的差异这种区域结构层面找到原因

在我们看来,我国各地区之间的金融生态环境存在着巨大的差异正是其根本原因

这种状况的存在清楚地说明,在中国,为了提高金融效率和管理金融风险,我们的视野必须延伸到地区之间的差异这个结构层面上,换言之,地区间金融生态环境的差异问题,应是我们的研究重点

近年来,一些学者开始尝试对我国地区间金融生态环境的差异进行分析

中国人民银行行长周小川博士(2004)曾对此做过较为全面的总结

他指出,中国各地区的金融生态之所以存在差异,是因为:第一,各个地区对银行业务进行行政干预的程度不同;第二,各个地区在司法和执法方面对维护债权人权益的力度不同;第三,各个地区的商业文化有所不同;第四,权力部门(如军队武警公安部门)在各地区参与经营活动的程度不同;第五,商业银行过去实行贷款规模管理不利于资金流动

出于不同的分析目的,国内其他学者也曾深入探讨过我国客观存在的地区间经济发展水平、财政和金融资