成本管理基础知识课程第 2页 1 、成本概念 2 、成本费用构成 3 、成本的分类 4 、现代成本管理系统的构成第一部分 成本的基本认识目 录第 3页成本概念成本概念产品成本是工业企业在一定时间内为制造、销售一定数量的产品所支出的费用总和

也就是产品再生产经营过程中消耗的物化劳动的货币表现

从其经济实质看,成本是产品价值的一部分:产品价值 W=C+V+M产品价值W 生产过程中消耗的生产资料的转移价值 C以工资及其附加费等分配给劳动者个人部分 V以税金和利润的形式上缴或企业留利M活劳动新创造的价值产品成本产品价格产品价值的货币表现第 4页 1 、成本概念 2 、成本费用构成 3 、成本的分类 4 、现代成本管理系统的构成第一部分 成本的基本认识目 录第 5页成本费用的构成成本费用的构成 成本费用的分类很多企业中经常接触的是按经济用途的分类,这是财务会计学传统的分类方法

在制造业中,成本按经济用途分为生产成本和非生产成本两类

生产成本也称作制造成本,非生产成本又称作期间费用

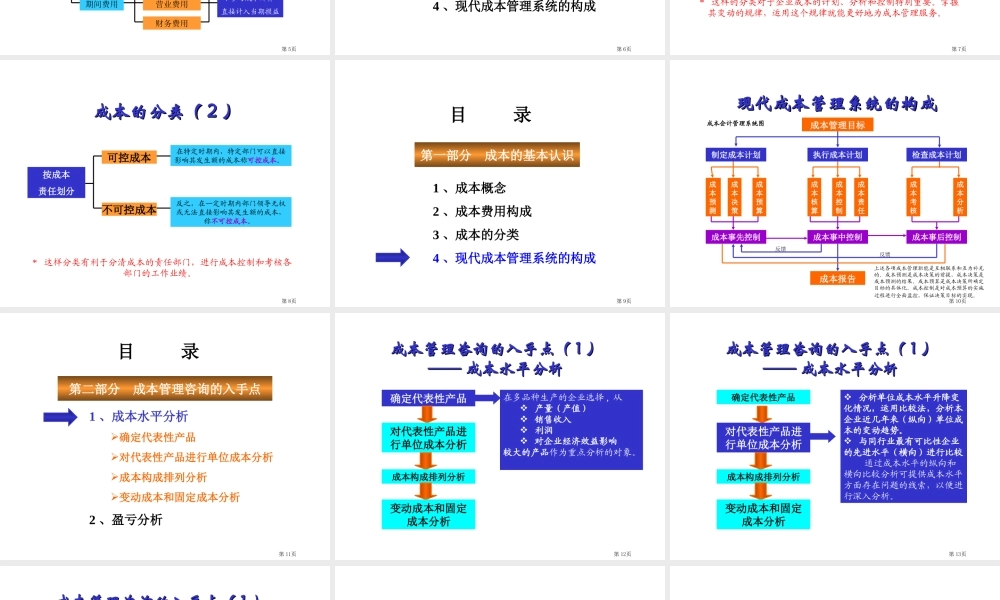

成本费用生产成本期间费用直接材料直接人工制造费用管理费用营业费用财务费用参与成本计算构成产品制造成本 不参与成本计算 直接计入当期损益 第 6页 1 、成本概念 2 、成本费用构成 3 、成本的分类 4 、现代成本管理系统的构成第一部分 成本的基本认识目 录第 7页成本的分类(成本的分类( 11 ))按成本和业务量的关系划分变动成本固定成本半变动成本* 这样的分类对于企业成本的计划、分析和控制特别重要

掌握其变动的规律,运用这个规律就能更好地为成本管理服务

固定成本是指其成本总额不随产量的变动而变动,在短期内相对稳定的成本

但在单位成本中是随产量的增加而减少的

第 8页按成本责任划分可控成本不可控成本成本的分类(成本的分类( 22 ))在特定时期内,特定部门可以直接影响其发生额的成本称可控成本