824681 01 21 4-0

824681 01 21 4第四章 平稳时间序列模型的建立 本章讨论平稳时间序列的建模问题,也就是从观测到的有限样本数据出发,通过模型的识别、模型的定阶、参数估计和诊断校验等步骤,建立起适合的序列模型

学习重点为模型的识别和模型的检验

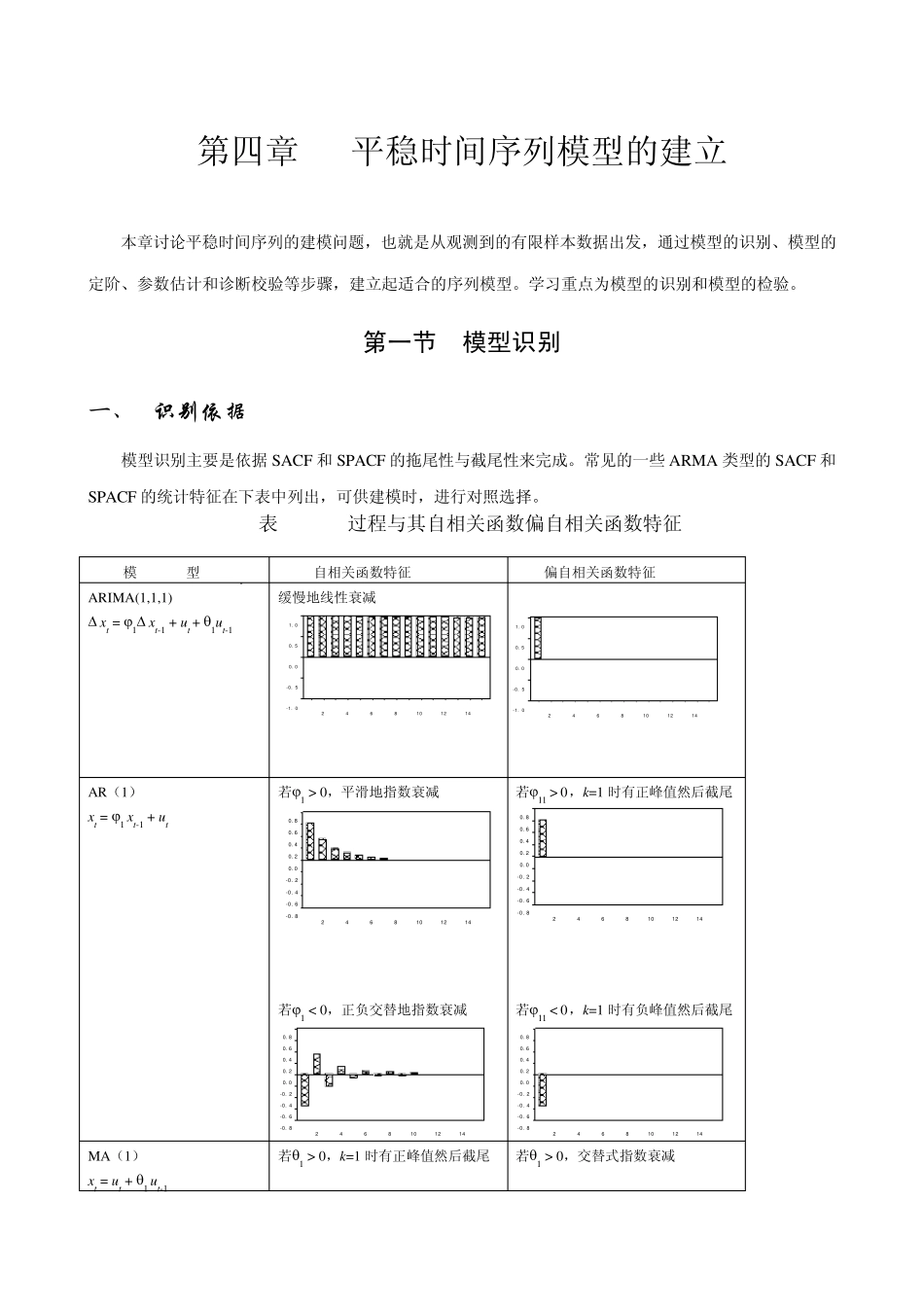

第一节 模型识别 一、 识别依据 模型识别主要是依据SACF 和 SPACF 的拖尾性与截尾性来完成

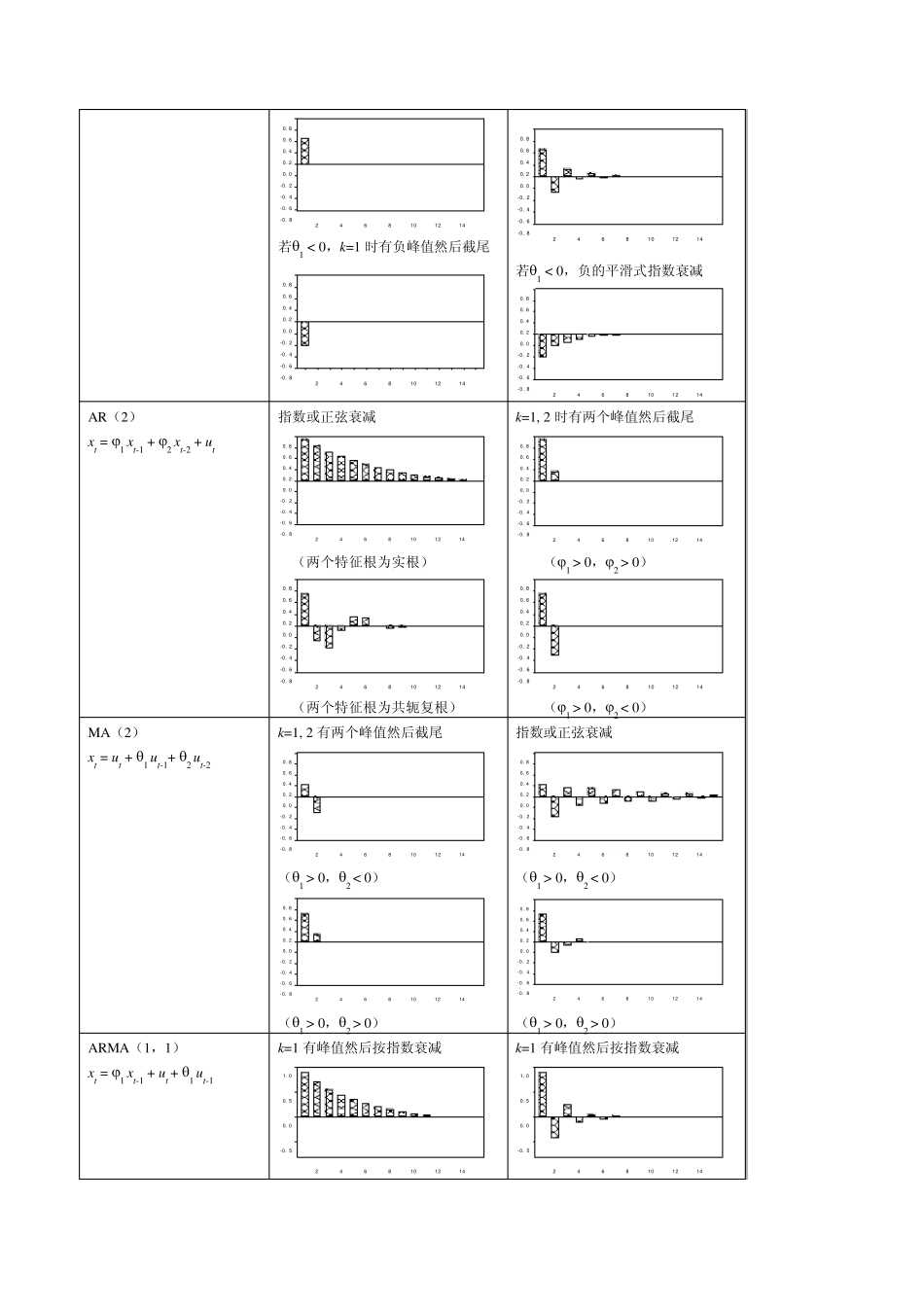

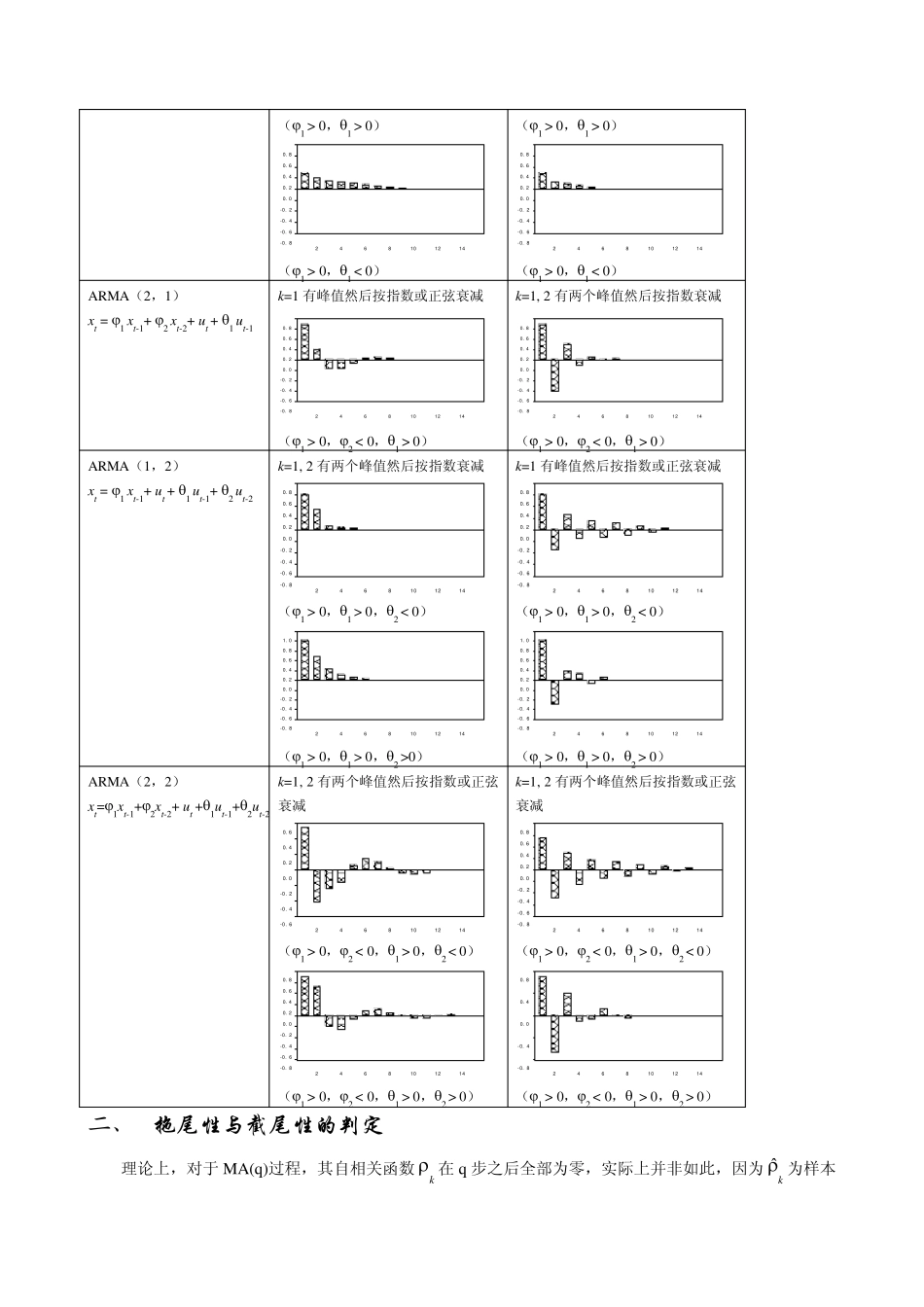

常见的一些 ARMA 类型的SACF 和SPACF 的统计特征在下表中列出,可供建模时,进行对照选择

表 ARIMA过程与其自相关函数偏自相关函数特征 模 型 自相关函数特征 偏自相关函数特征 ARIMA(1,1,1) xt = 1 xt-1 + ut + 1ut-1 缓慢地线性衰减 AR(1) xt = 1 xt-1 + ut 若1 > 0,平滑地指数衰减 若1 < 0,正负交替地指数衰减 -0

824681 01 21 4 若11 > 0,k=1 时有正峰值然后截尾 若11 < 0,k=1 时有负峰值然后截尾 -0

824681 01 21 4 MA(1) xt = ut + 1 ut-1 若1 > 0,k=1 时有正峰值然后截尾 若1 > 0,交替式指数衰减 -1

024681 01 21 4-1

024681 01 21