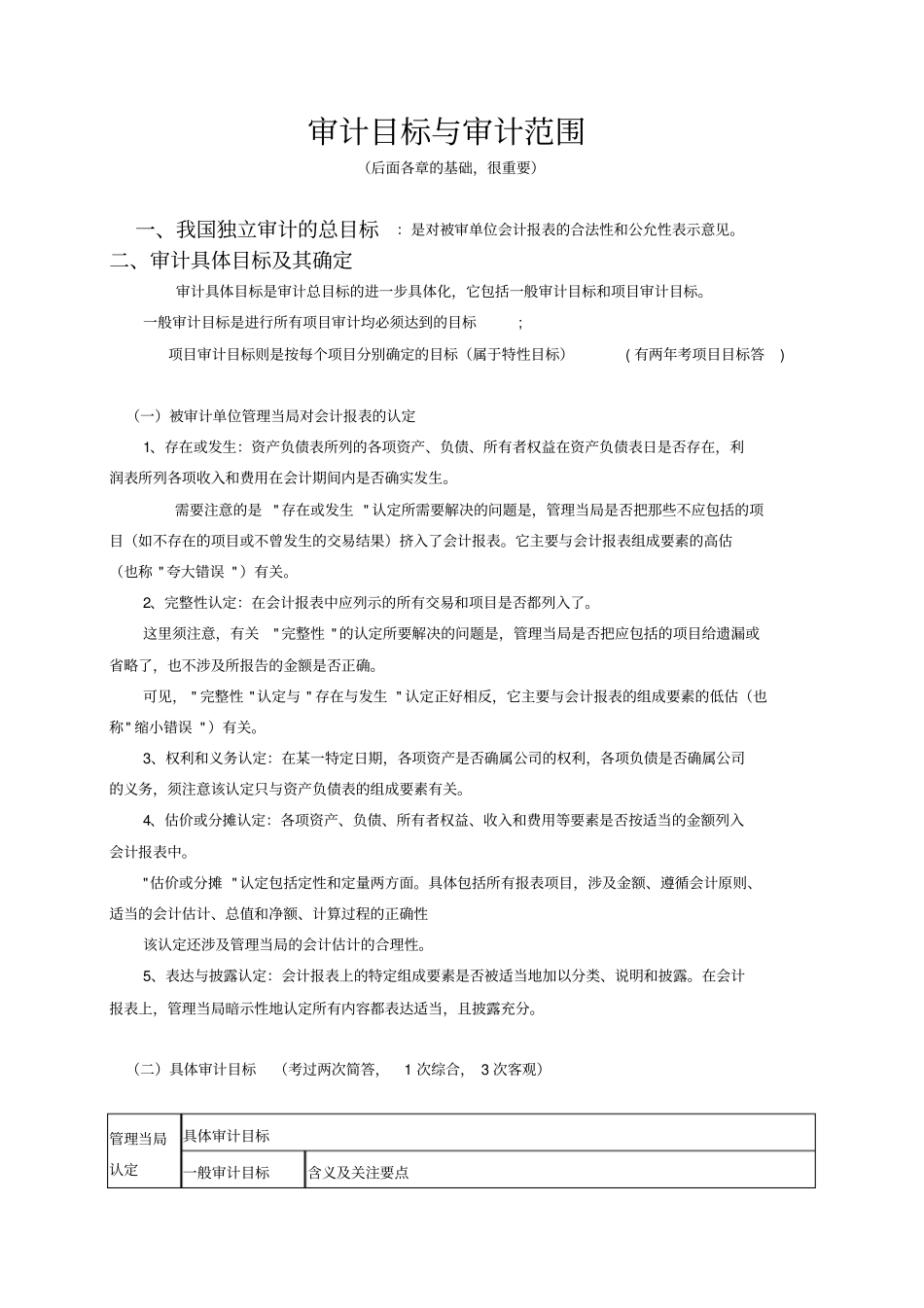

审计目标与审计范围(后面各章的基础,很重要)一、我国独立审计的总目标:是对被审单位会计报表的合法性和公允性表示意见

二、审计具体目标及其确定审计具体目标是审计总目标的进一步具体化,它包括一般审计目标和项目审计目标

一般审计目标是进行所有项目审计均必须达到的目标; 项目审计目标则是按每个项目分别确定的目标(属于特性目标)( 有两年考项目目标答) (一)被审计单位管理当局对会计报表的认定1、存在或发生:资产负债表所列的各项资产、负债、所有者权益在资产负债表日是否存在,利润表所列各项收入和费用在会计期间内是否确实发生

需要注意的是 " 存在或发生 " 认定所需要解决的问题是,管理当局是否把那些不应包括的项目(如不存在的项目或不曾发生的交易结果)挤入了会计报表

它主要与会计报表组成要素的高估(也称 " 夸大错误 " )有关

2、完整性认定:在会计报表中应列示的所有交易和项目是否都列入了

这里须注意,有关" 完整性 " 的认定所要解决的问题是,管理当局是否把应包括的项目给遗漏或省略了,也不涉及所报告的金额是否正确

可见, " 完整性 " 认定与 " 存在与发生 " 认定正好相反,它主要与会计报表的组成要素的低估(也称" 缩小错误 " )有关

3、权利和义务认定:在某一特定日期,各项资产是否确属公司的权利,各项负债是否确属公司的义务,须注意该认定只与资产负债表的组成要素有关

4、估价或分摊认定:各项资产、负债、所有者权益、收入和费用等要素是否按适当的金额列入会计报表中

"估价或分摊 " 认定包括定性和定量两方面

具体包括所有报表项目,涉及金额、遵循会计原则、适当的会计估计、总值和净额、计算过程的正确性该认定还涉及管理当局的会计估计的合理性

5、表达与披露认定:会计报表上的特定组成要素是否被适当地加以分类、说明和披露

在会计报表上,管理当局暗示性地认定所有内容都表达适当,且披露充分