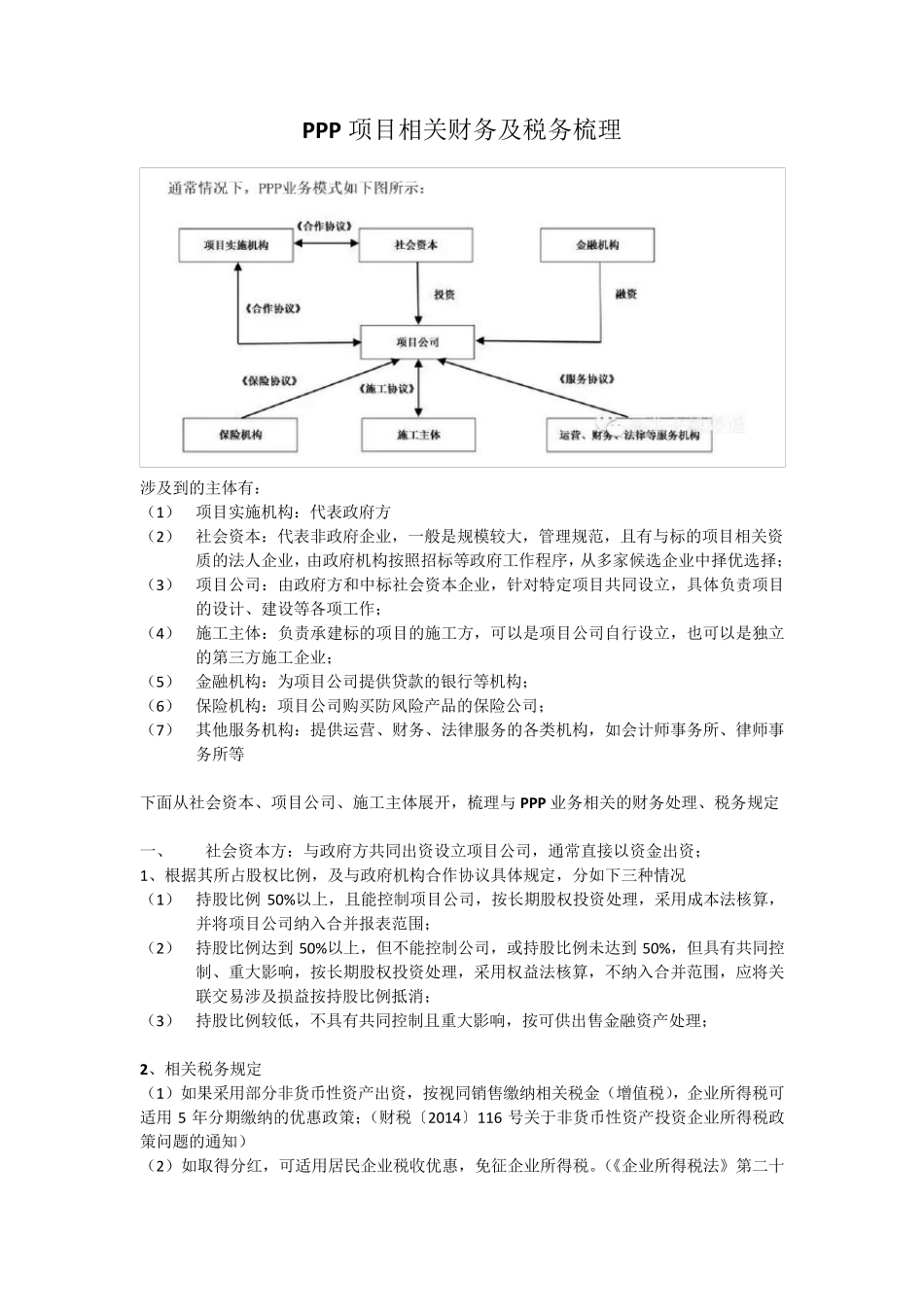

PPP 项目相关财务及税务梳理 涉及到的主体有: (1) 项目实施机构:代表政府方 (2) 社会资本:代表非政府企业,一般是规模较大,管理规范,且有与标的项目相关资质的法人企业,由政府机构按照招标等政府工作程序,从多家候选企业中择优选择; (3) 项目公司:由政府方和中标社会资本企业,针对特定项目共同设立,具体负责项目的设计、建设等各项工作; (4) 施工主体:负责承建标的项目的施工方,可以是项目公司自行设立,也可以是独立的第三方施工企业; (5) 金融机构:为项目公司提供贷款的银行等机构; (6) 保险机构:项目公司购买防风险产品的保险公司; (7) 其他服务机构:提供运营、财务、法律服务的各类机构,如会计师事务所、律师事务所等 下面从社会资本、项目公司、施工主体展开,梳理与PPP 业务相关的财务处理、税务规定 一、 社会资本方:与政府方共同出资设立项目公司,通常直接以资金出资; 1、根据其所占股权比例,及与政府机构合作协议具体规定,分如下三种情况 (1) 持股比例50%以上,且能控制项目公司,按长期股权投资处理,采用成本法核算,并 将 项目公司纳 入 合并 报 表范围 ; (2) 持股比例达 到50%以上,但 不 能控制公司,或 持股比例未 达 到50%,但 具有共同控制、重 大影 响 ,按长期股权投资处理,采用权益 法核算,不 纳 入 合并 范围 ,应 将 关联 交 易 涉及损 益 按持股比例抵 消 ; (3) 持股比例较低 ,不 具有共同控制且重 大影 响 ,按可供出售 金融资产处理; 2、相关税务规定 (1)如果 采用部 分非货 币 性 资产出资,按视 同销 售 缴 纳 相关税金(增 值 税),企业所得 税可适 用5 年 分期缴 纳 的优惠 政策 ;(财税〔 2014〕 116 号 关于 非货 币 性 资产投资企业所得 税政策 问 题 的通知 ) (2)如取 得