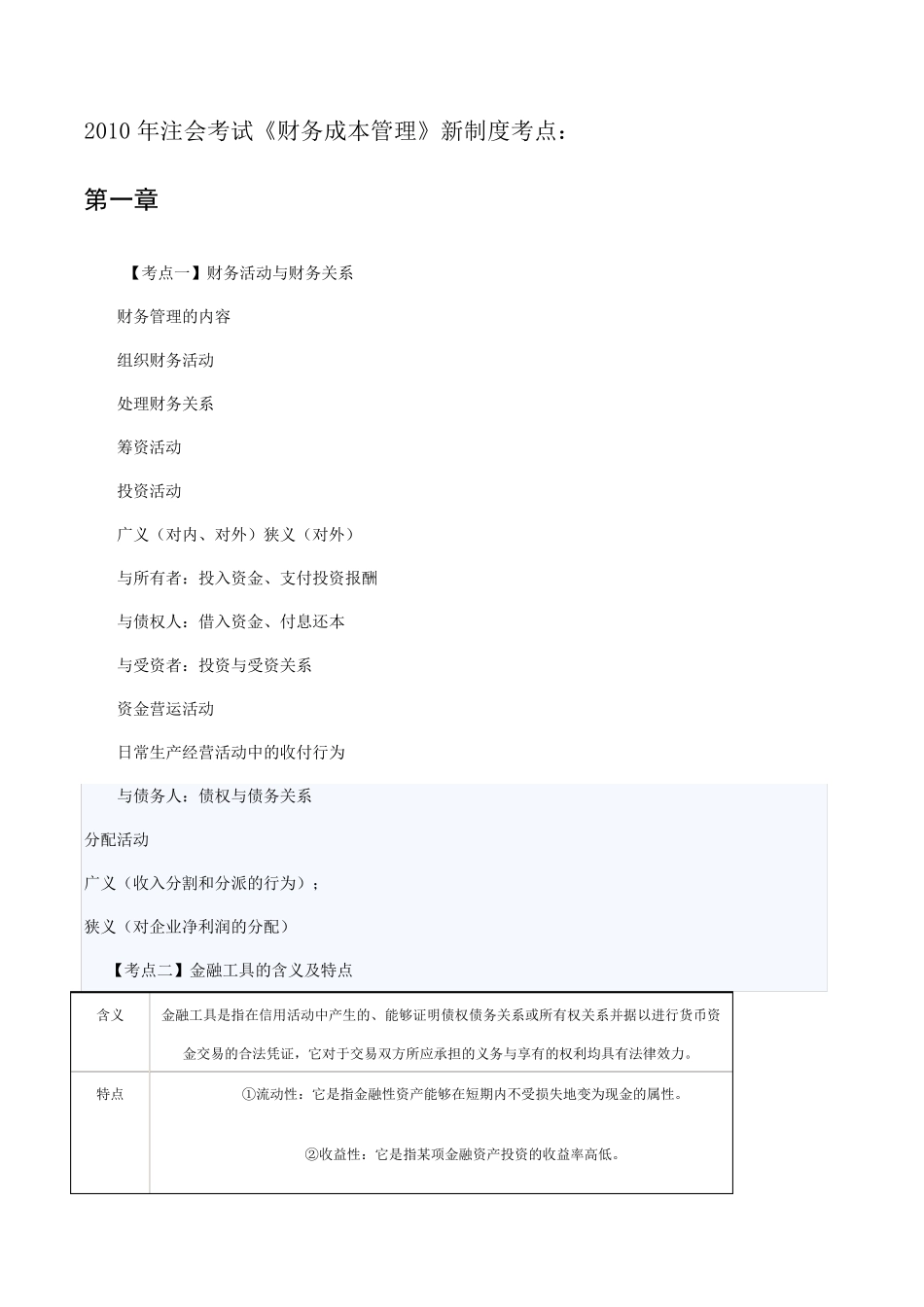

2010 年注会考试《财务成本管理》新制度考点: 第一章 【考点一】财务活动与财务关系 财务管理的内容 组织财务活动 处理财务关系 筹资活动 投资活动 广义(对内、对外)狭义(对外) 与所有者:投入资金、支付投资报酬 与债权人:借入资金、付息还本 与受资者:投资与受资关系 资金营运活动 日常生产经营活动中的收付行为 与债务人:债权与债务关系 分配活动 广义(收入分割和分派的行为); 狭义(对企业净利润的分配) 【考点二】金融工具的含义及特点 含义 金融工具是指在信用活动中产生的、能够证明债权债务关系或所有权关系并据以进行货币资金交易的合法凭证,它对于交易双方所应承担的义务与享有的权利均具有法律效力

特点 ①流动性:它是指金融性资产能够在短期内不受损失地变为现金的属性

②收益性:它是指某项金融资产投资的收益率高低

③风险性:它是指某种金融资产不能恢复其原投资价格的可能性

金融资产的风险主要有违约风险和市场风险

三者关系:流动性与收益性呈反比,收益性与风险性呈正比,三者互相作用,互相联系

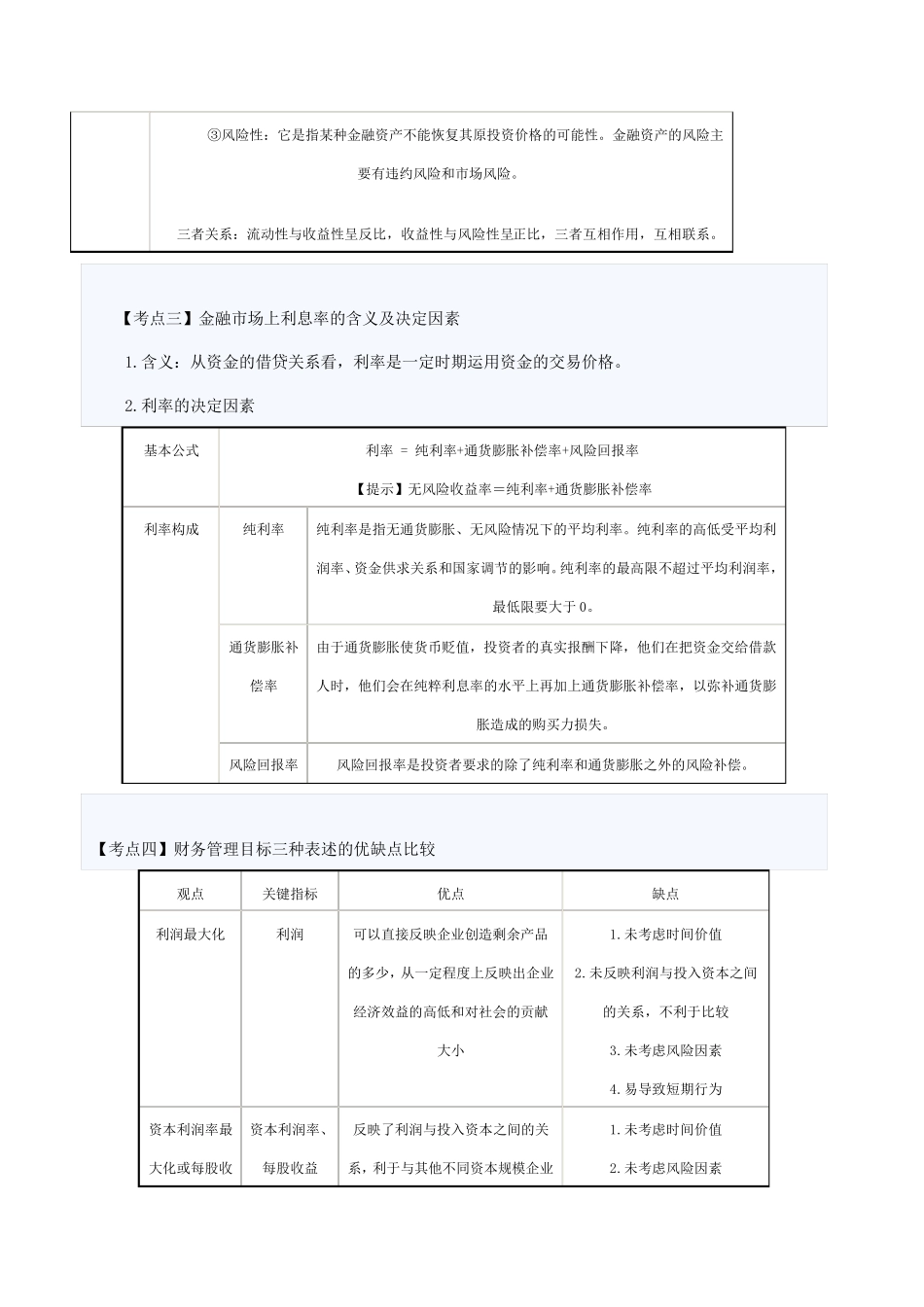

【考点三】金融市场上利息率的含义及决定因素 1

含义:从资金的借贷关系看,利率是一定时期运用资金的交易价格

利率的决定因素 基本公式 利率 = 纯利率+通货膨胀补偿率+风险回报率 【提示】无风险收益率=纯利率+通货膨胀补偿率 利率构成 纯利率 纯利率是指无通货膨胀、无风险情况下的平均利率

纯利率的高低受平均利润率、资金供求关系和国家调节的影响

纯利率的最高限不超过平均利润率,最低限要大于 0

通货膨胀补偿率 由于通货膨胀使货币贬值,投资者的真实报酬下降,他们在把资金交给借款人时,他们会在纯粹利息率的水平上再加上通货膨胀补偿率,以弥补通货膨胀造成的购买力损失

风险回报率 风险回报率是投资者要求的除了纯利率和通货膨胀之外的风险补偿

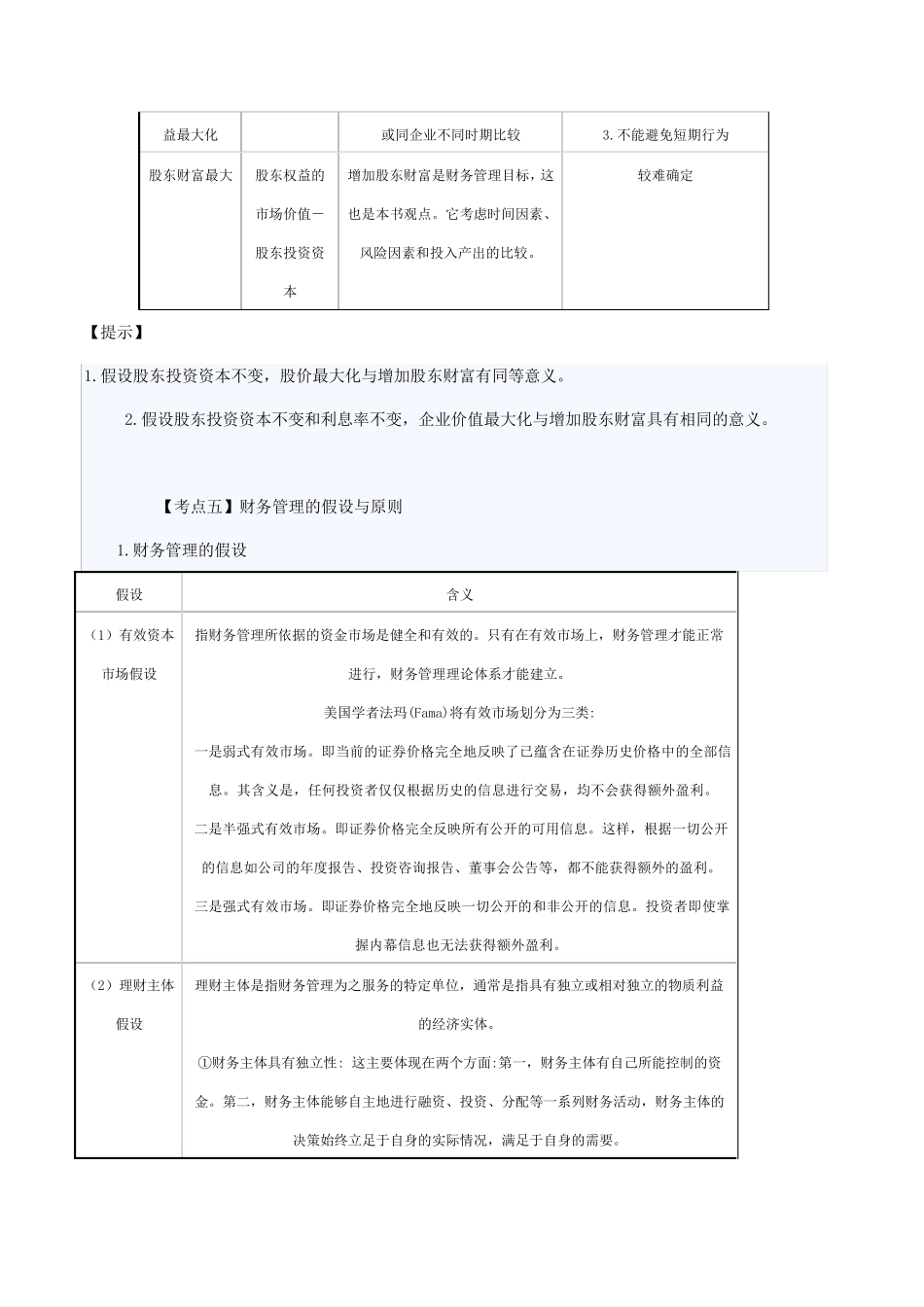

【考点四】财务管理目标 三种表 述 的优 缺