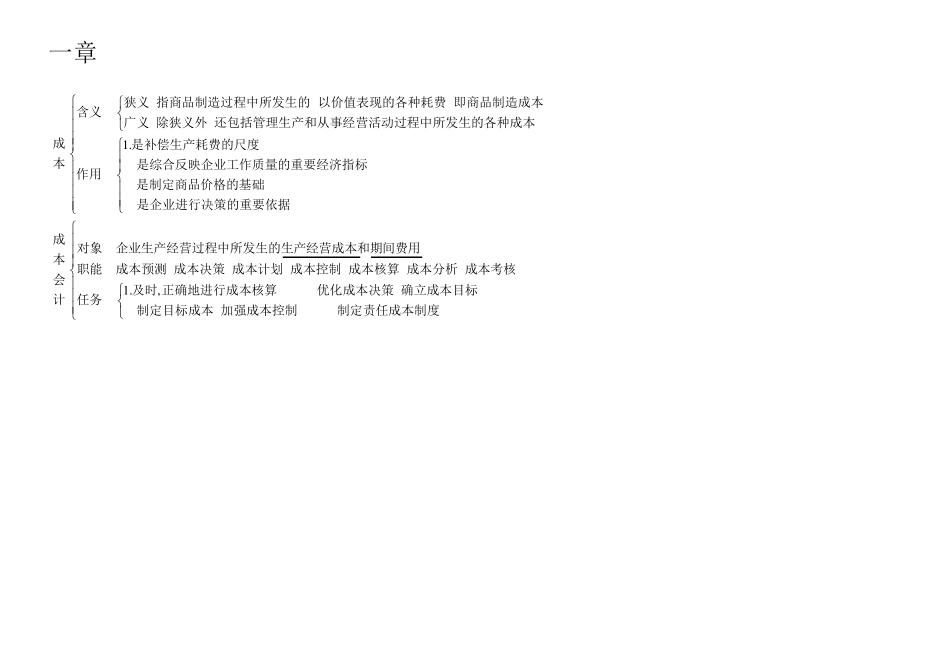

狭义:指商品制造过程中所发生的,以价值表现的各种耗费,即商品制造成本

含义: 广义:除狭义外,还包括管理生产和从事经营活动过程中所发生的各种成本

成是补偿生产耗费的尺度;本2

是综合反映企业工作质量的重要经济指标;作用: 3

是制定商品价格的基础;4

是企业进行决策的重要依据

成对象: 企业生产经营过程中所发生的生产经营成本和期间费用

本职能: 成会计1

,本预测/成本决策/成本计划/成本控制/成本核算/成本分析/成本考核

及时 正确地进行成本核算; 2

优化成本决策,确立成本目标;任务: 3

制定目标成本,加强成本控制; 4

制定责任成本制度

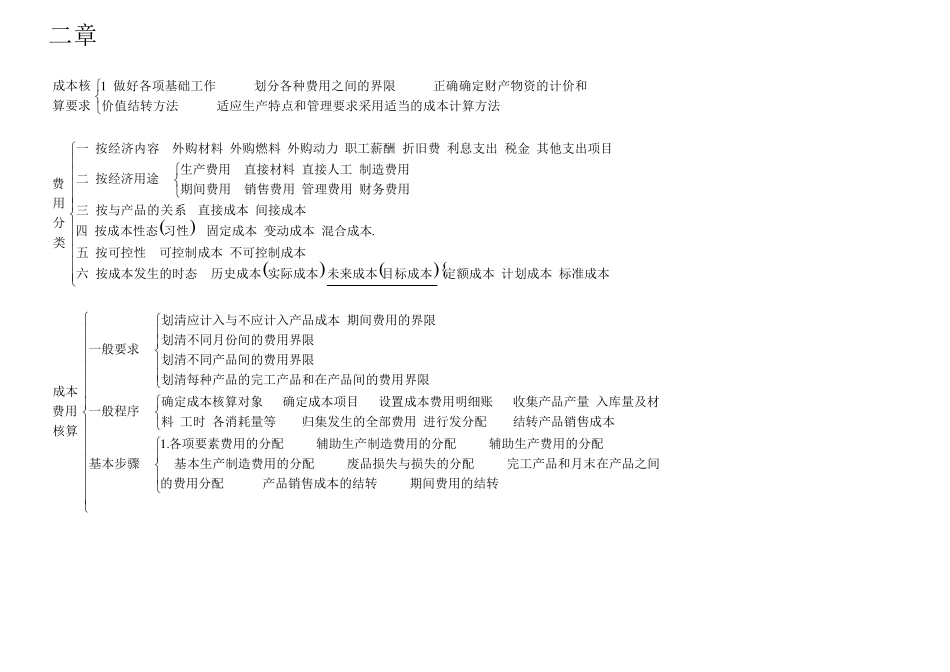

二章 1成本核

做好各项基础工作; 2

划分各种费用之间的界限; 3

正确确定财产物资的计价和算要求价值结转方法; 4

适应生产特点和管理要求采用适当的成本计算方法

按经济内容: 外购材料;外购燃料;外购动力;职工薪酬;折旧费;利息支出;税金;其他支出项目

生产费用: 直接材料;直接人工;制造费用

按经济用途: 费期间费用: 销售费用;管理费用;财务费用

按与产分类

品的关系: 直接成本;间接成本

按成本性态 习性 : 固定成本;变动成本;混合成本五

按可控性: 可控制成本;不可控制成本

按成本发生的时态: 历史成本实际成本;未来成本目标成本定额成本;计划成本;标准成本

划清应计入与不应计入产品成本,期间费用的界限;划清不同月份间的费用界限;一般要求: 划清不同产品间的费用界限;划清每种产品的完工产品和在产品间的费用成本费用核算1

界限

确定成本核算对象; 确定成本项目; 设置成本费用明细账; 收集产品产量/入库量及材一般程序: 料/工时/各消耗量等; 归