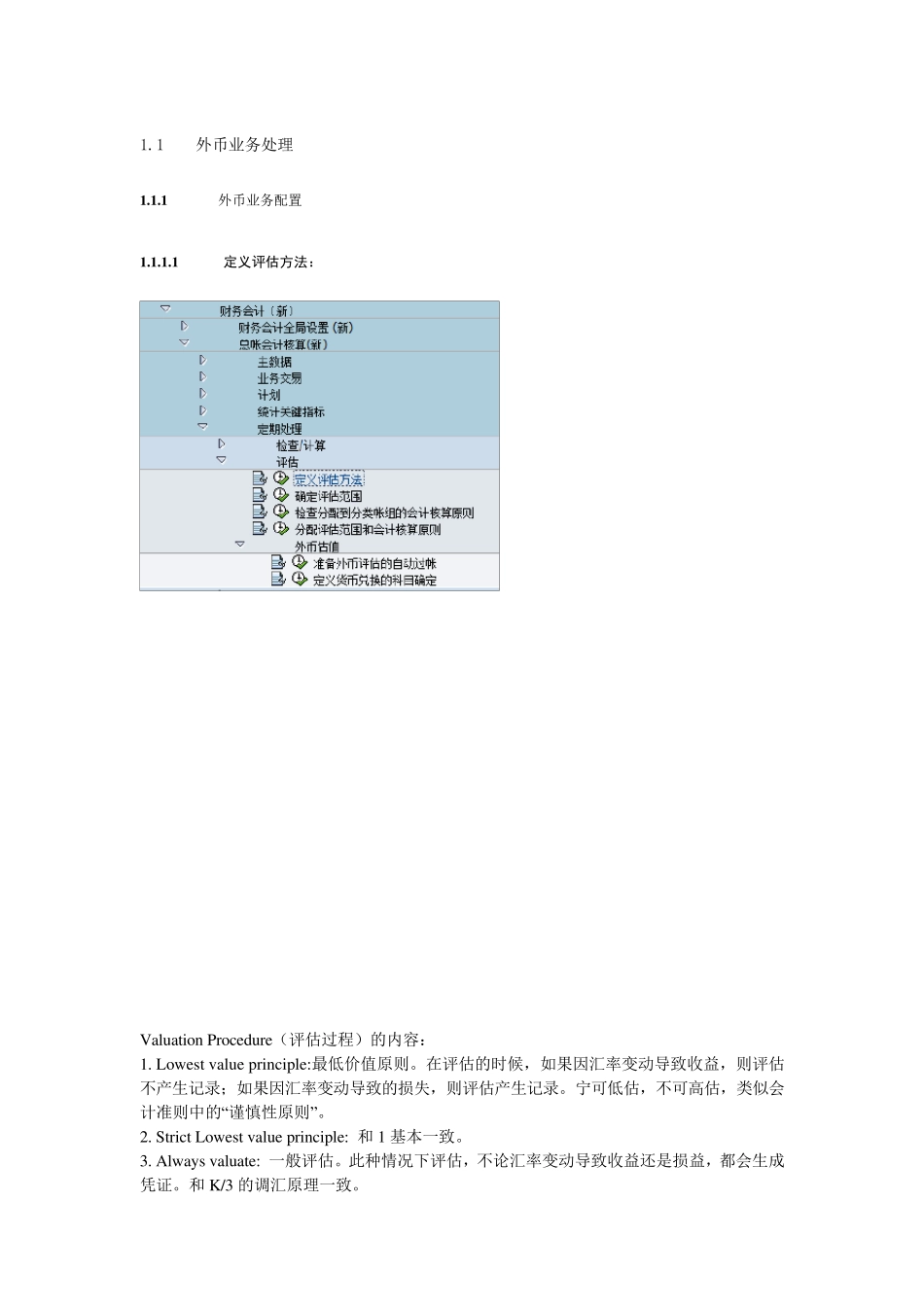

1 外币业务处理 1

1 外币业务配置 1

1 定义评估方法: Valuation Procedure(评估过程)的内容: 1

Lowest value principle:最低价值原则

在评估的时候,如果因汇率变动导致收益,则评估不产生记录;如果因汇率变动导致的损失,则评估产生记录

宁可低估,不可高估,类似会计准则中的“谨慎性原则”

Strict Lowest value principle: 和 1 基本一致

Always valuate: 一般评估

此种情况下评估,不论汇率变动导致收益还是损益,都会生成凭证

和 K/3 的调汇原理一致

Revalue only: 评估只算收益,不算损失

此方法与第1 种方法正好相反,评估时,只记因汇率变动导致的收益,不计损失

Reset: 反评估

把评估的结果返回到评估之前的状态,即Old Differences 的状态

Document Type :凭证类型

评估时产生凭证的类型

评估时需要读取汇率变化类型的来源

Debt bal exch rate type: 科目余额在借方时所用汇率变化类型 8

Creditbalexch rate tyep: 科目余额在贷方时所用汇率变化类型 系统根据7/8 的定义,从currency exchange rate 中取的评估汇率(调整汇率),然后计算此科目 评估汇率×外币余额 与 本位币余额 之间的差异,再根据V 区中的设置判断是否需要评估生成凭证

2 定义评估范围: 1

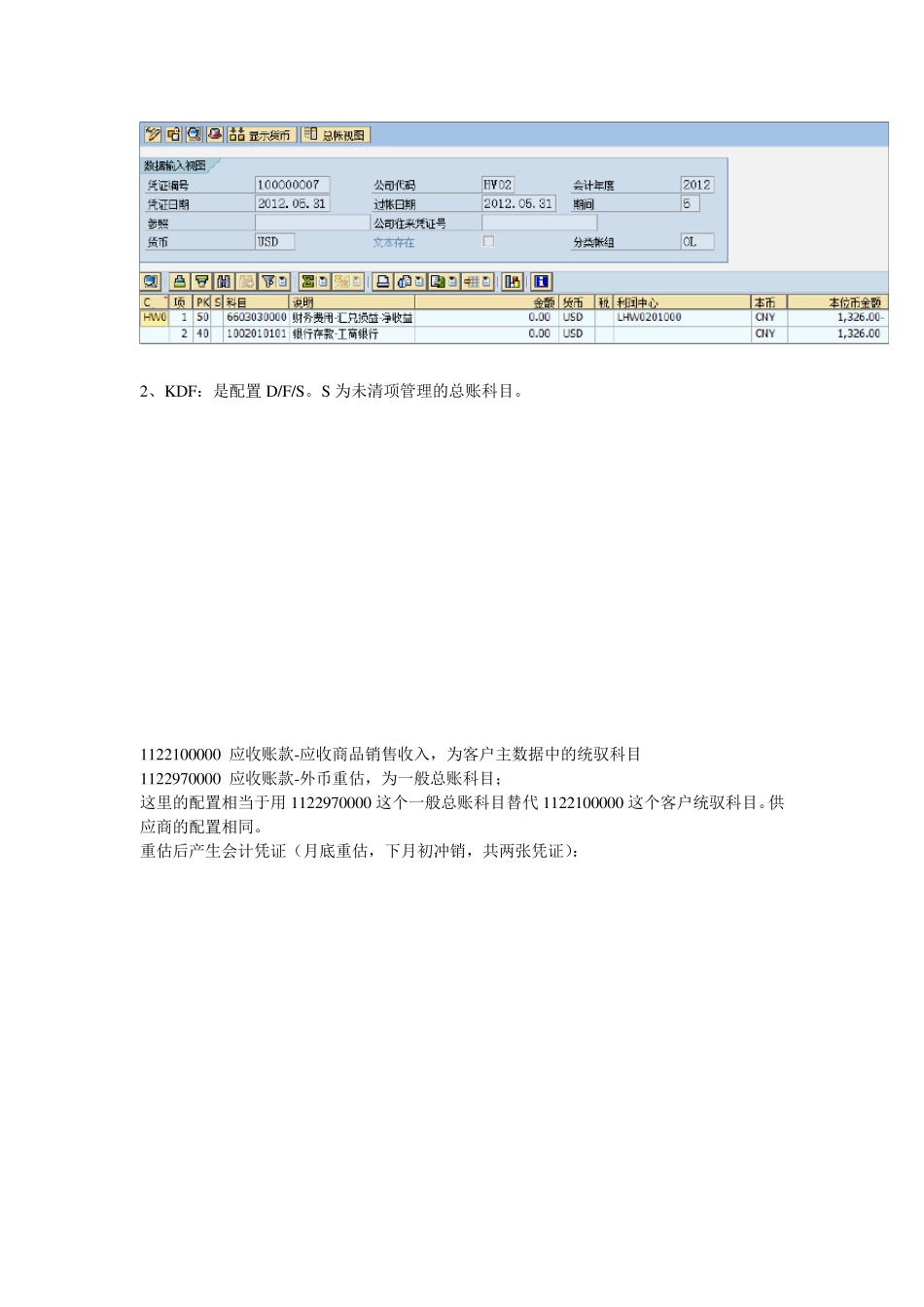

3 定义评估的自动记账科目 1、KDB:是配置需要进行外币评估的一般总账科目,如存在外币余额的银行存款

6603040000 财务费用-汇兑损益-净损失 6603030000 财务费用-汇兑损益-净收益 汇率差