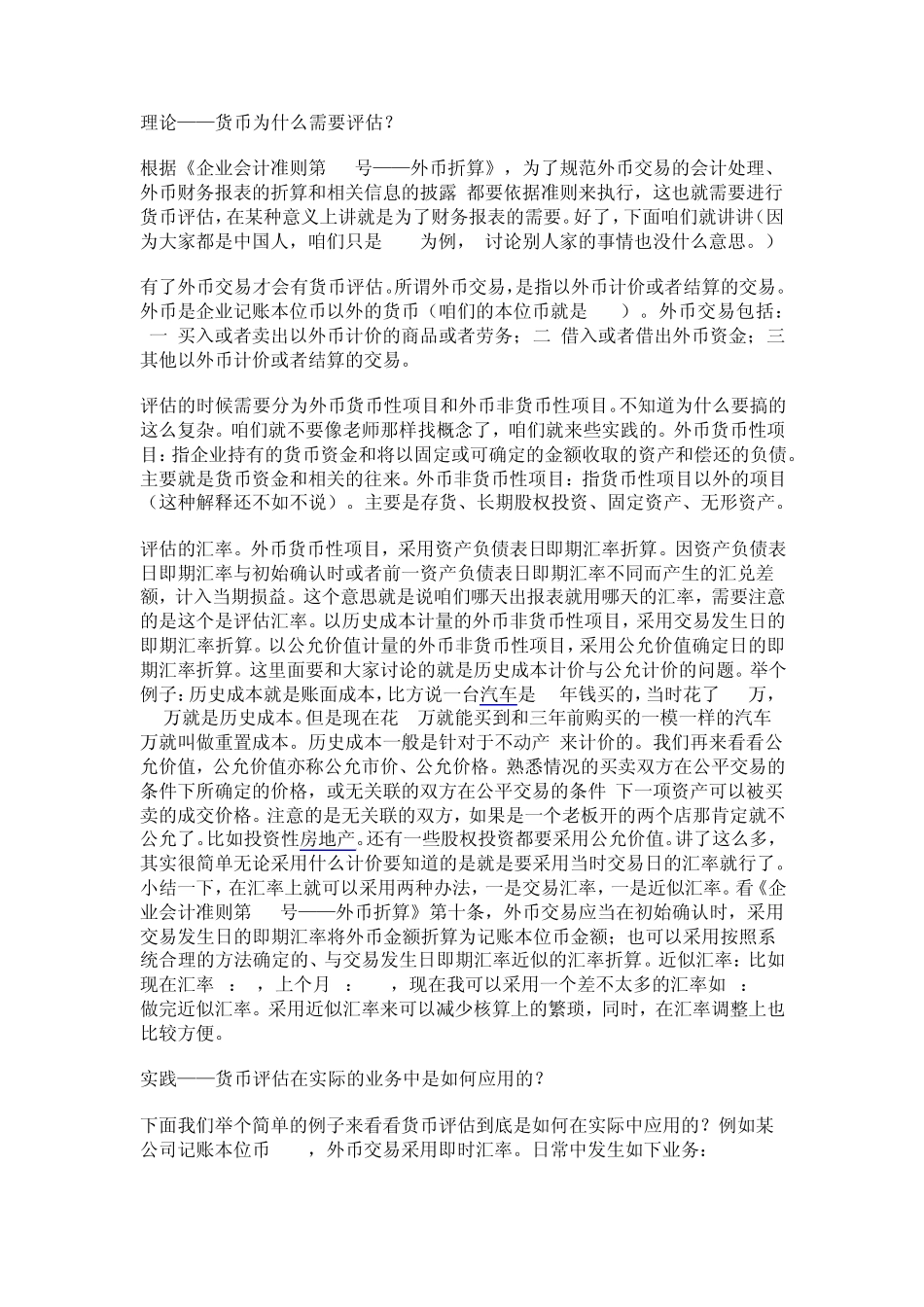

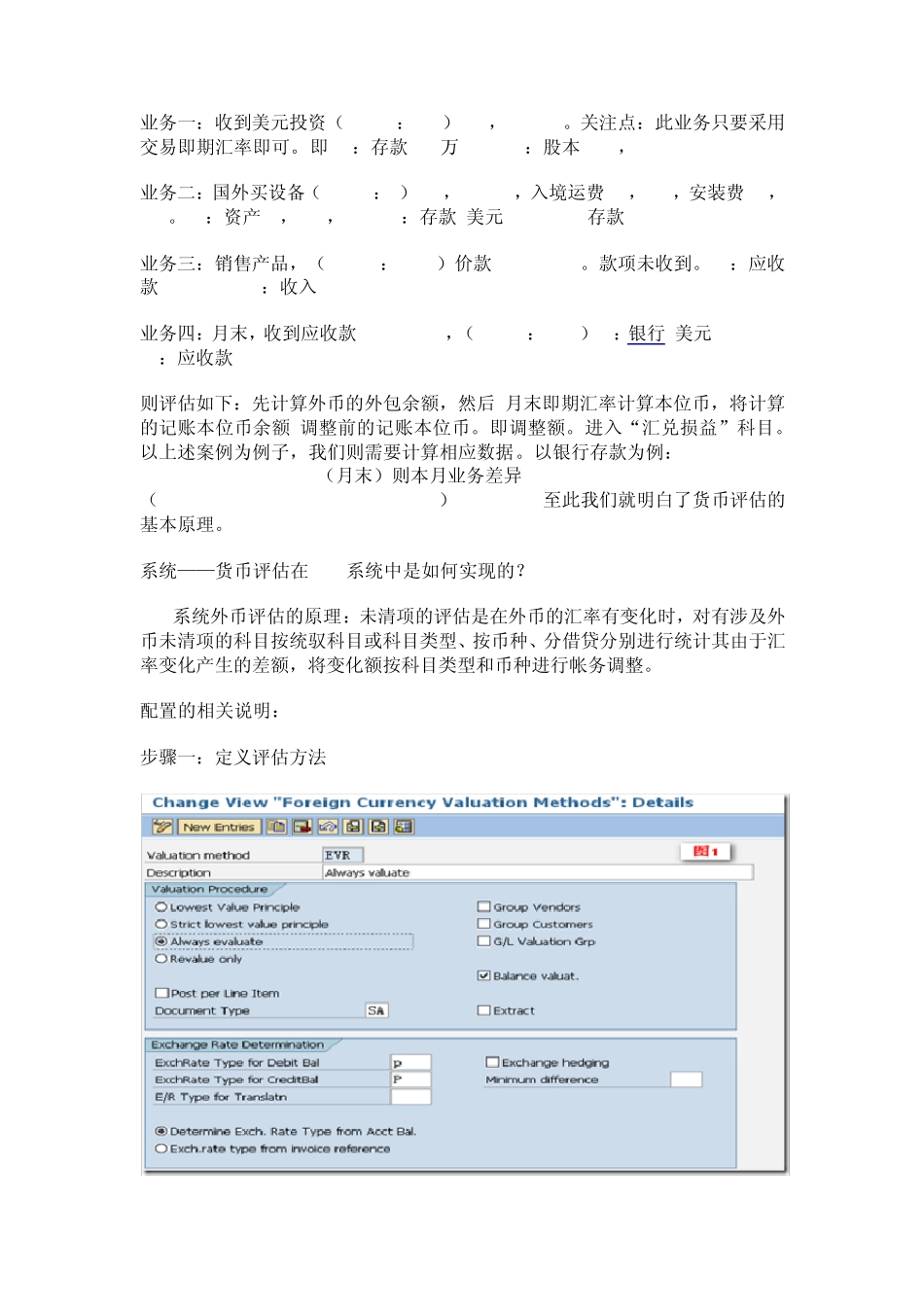

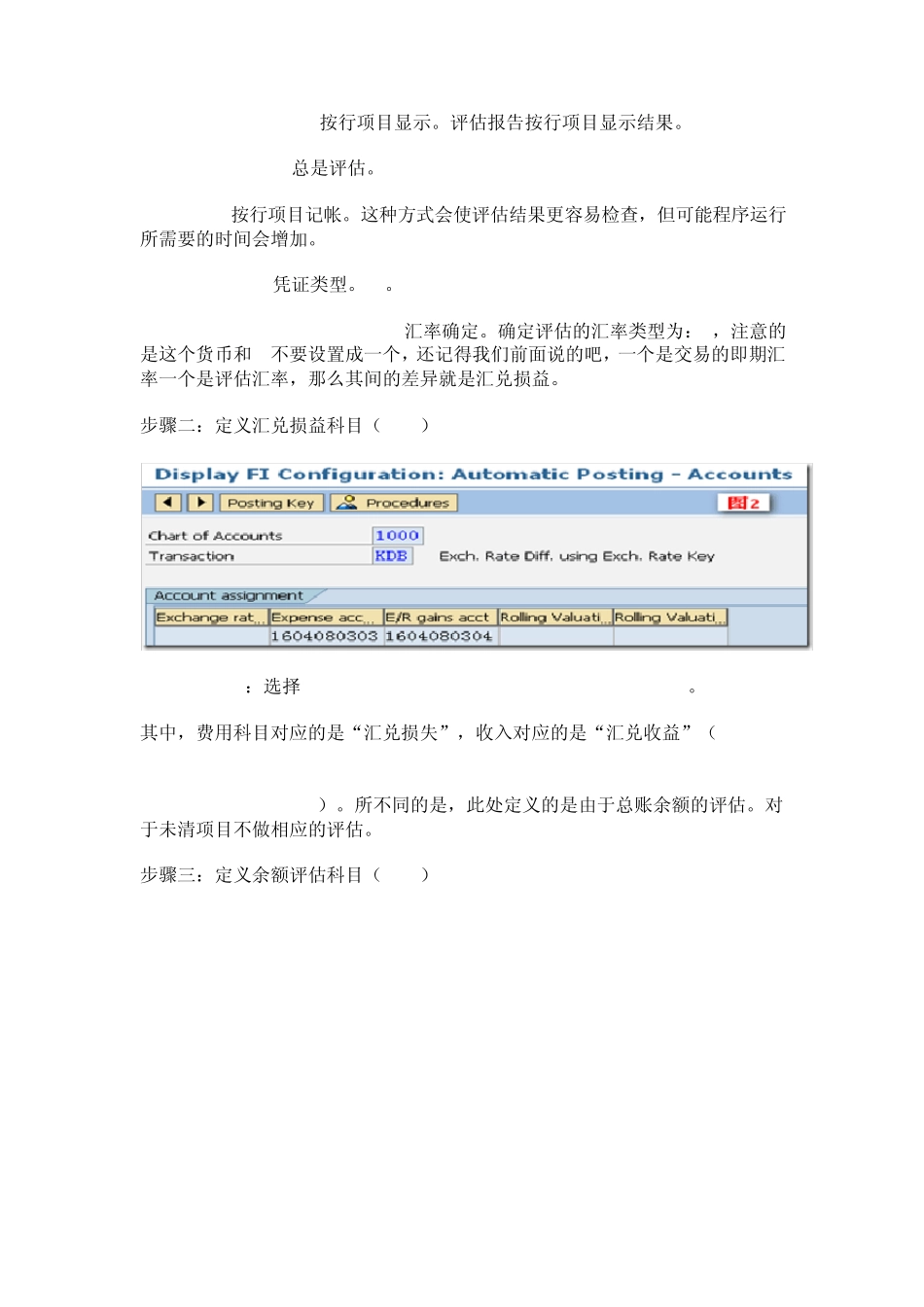

理论——货币为什么需要评估

根据《企业会计准则第 19号——外币折算》,为了规范外币交易的会计处理、外币财务报表的折算和相关信息的披露 都要依据准则来执行,这也就需要进行货币评估,在某种意义上讲就是为了财务报表的需要

好了,下面咱们就讲讲(因为大家都是中国人,咱们只是 PRC为例, 讨论别人家的事情也没什么意思

) 有了外币交易才会有货币评估

所谓外币交易,是指以外币计价或者结算的交易

外币是企业记账本位币以外的货币(咱们的本位币就是 RMB)

外币交易包括: (一)买入或者卖出以外币计价的商品或者劳务;(二)借入或者借出外币资金;(三)其他以外币计价或者结算的交易

评估的时候需要分为外币货币性项目和外币非货币性项目

不知道为什么要搞的这么复杂

咱们就不要像老师那样找概念了,咱们就来些实践的

外币货币性项目:指企业持有的货币资金和将以固定或可确定的金额收取的资产和偿还的负债

主要就是货币资金和相关的往来

外币非货币性项目:指货币性项目以外的项目(这种解释还不如不说)

主要是存货、长期股权投资、固定资产、无形资产

外币货币性项目,采用资产负债表日即期汇率折算

因资产负债表日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,计入当期损益

这个意思就是说咱们哪天出报表就用哪天的汇率,需要注意的是这个是评估汇率

以历史成本计量的外币非货币性项目,采用交易发生日的即期汇率折算

以公允价值计量的外币非货币性项目,采用公允价值确定日的即期汇率折算

这里面要和大家讨论的就是历史成本计价与公允计价的问题

举个例子:历史成本就是账面成本,比方说一台汽车是 3年钱买的,当时花了 10万,10万就是历史成本

但是现在花 8万就能买到和三年前购买的一模一样的汽车 8万就叫做重置成本

历史成本一般是针对于不动产 来计价的

我们再来看看公允价值,公允价值亦称公允市价