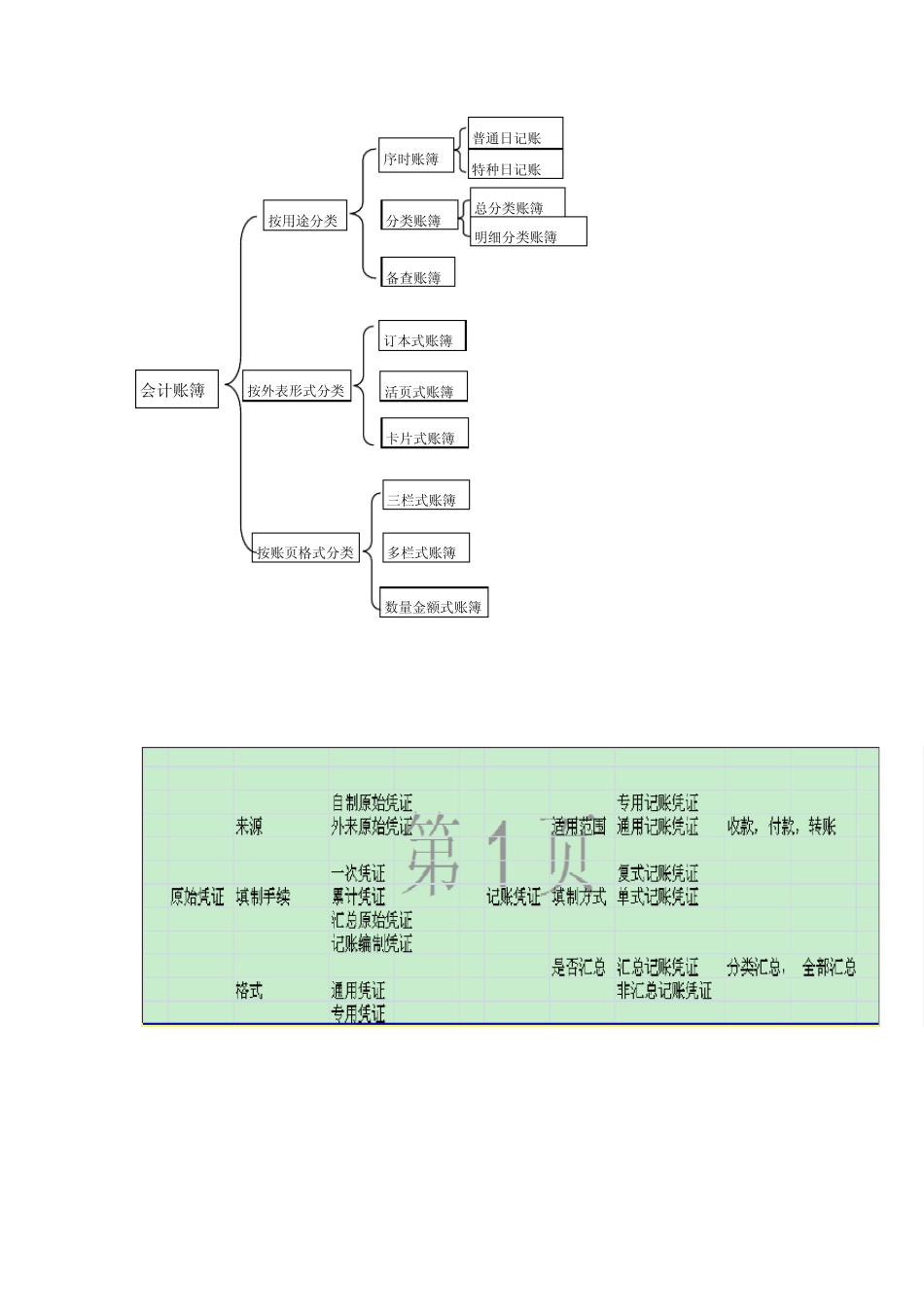

会计账簿 按用途分类 序时账簿 分类账簿 备查账簿 普通日记账 特种日记账 总分类账簿 明细分类账簿 按外表形式分类 按账页格式分类 订本式账簿 活页式账簿 卡片式账簿 三栏式账簿 多栏式账簿 数量金额式账簿 会计凭证和会计账簿这两章是重点: 名词解释及简答 1

平行登记:是指对所发生的每一项经济业务,要根据同一会计凭证,一方面登记有关总分类账户,另一方面登记该总分类账户所属各有关明细分类账户的方法

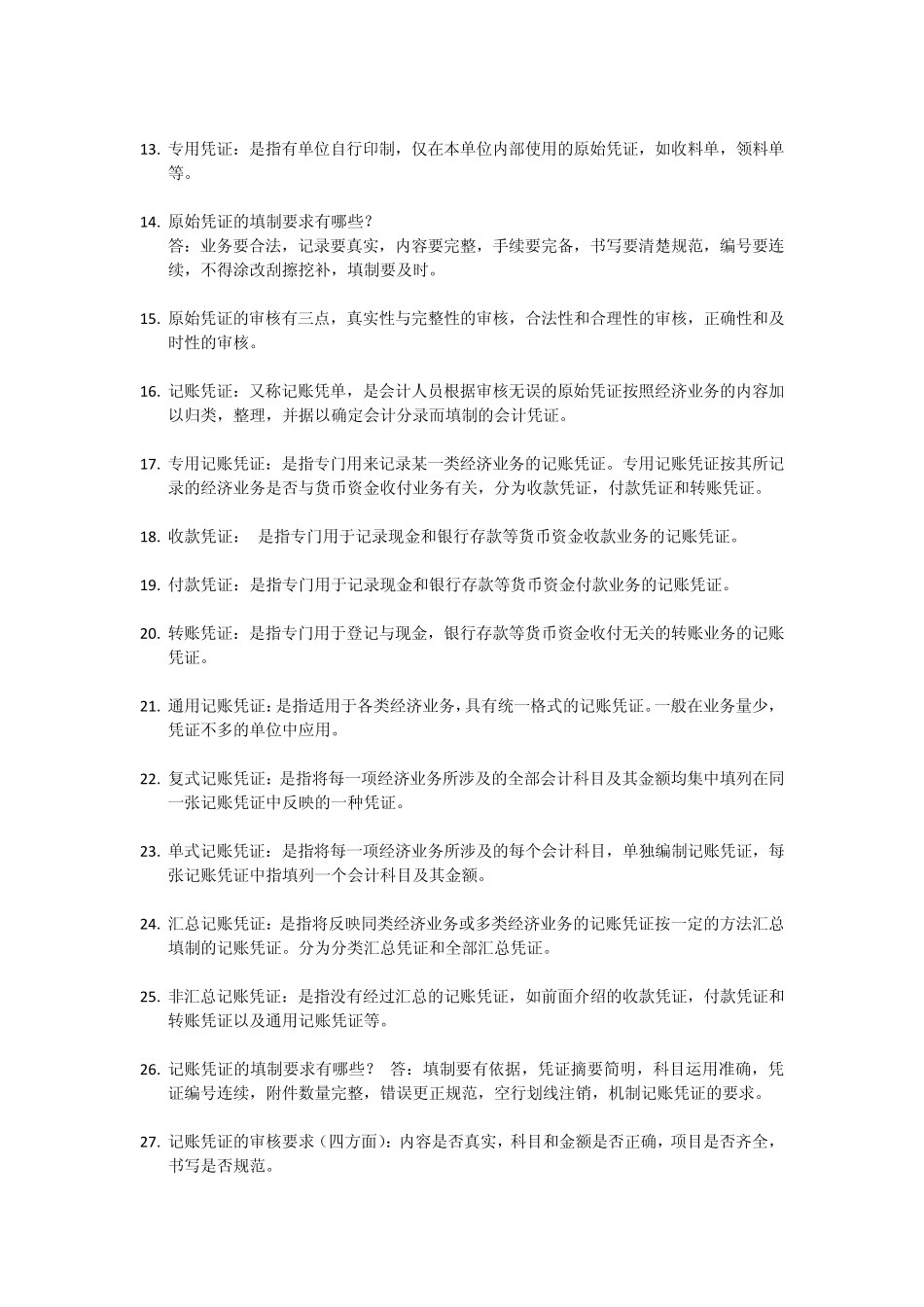

会计凭证:简称凭证,是记录经济业务的发生和完成情况,明确经济责任的书面证明,也是登记会计账簿的依据

合法的取得,正确的审核和填制会计凭证,在会计核算中具有哪些重要意义

答:第一,反映经济业务

第二,提供记账依据

第三,监督和控制经济活动

第四,明确经济责任,强化内部控制

原始凭证:又称单据,是在经济业务发生或完成时填制的,用来记录或证明经济业务已经发生或完成的原始证据

记账凭证:又称记账凭单,是会计人员根据审核无误的原始凭证按照经济业务的内容加以归类,整理,并据以确定会计分录而填制的会计凭证

外来原始凭证:是指在经济业务发生或者完成时,从外部单位或个人直接取得的原始凭证

如飞机票,车船票,以及各类发票

自制原始凭证:是指有本单位内部经办业务的部门或人员,在执行或完成某项经济业务时自行填制的原始凭证

如收料单,提货单等

一次凭证:是指在经济业务发生时一次填制完成的,用以记录一项经济业务,或者同时反映若干同类性质经济业务的原始凭证

一次凭证是一次有效的凭证

累计凭证:是指在一定时期内多次记录不断重复发生的同类经济业务的原始凭证

如限额领料单就是典型的累计凭证

累计凭证是多次有效的原始凭证

汇总原始凭证:是指将一定时期内(一个月,半个月或一旬)若干张记录同类性质经济业务的原始凭证汇总编制的