第十五章应付职工薪酬本章的主要内容包括:一是职工薪酬及其构成

二是应付职工薪酬的会计处理

应付职工薪酬的 账务处理主要包括确认和发放两个方面 ,学习时应该重点把握

第一节职工薪酬及其构成一、职工薪酬的概念职工薪酬是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出

这里所称“职工”比较宽泛,包括三类人员:一是与企业订立劳动合同的所有人员,含全职、兼职和临时职工;二是未与企业订立劳动合同、 但由企业正式任命的企业治理层和管理层人员,如董事会成员、监事会成员等;三是在企业的计划和控制下,虽未与企业订立劳动合同或未由其正式任命,但为其提供与职工类似服务的人员,也属于职工范畴

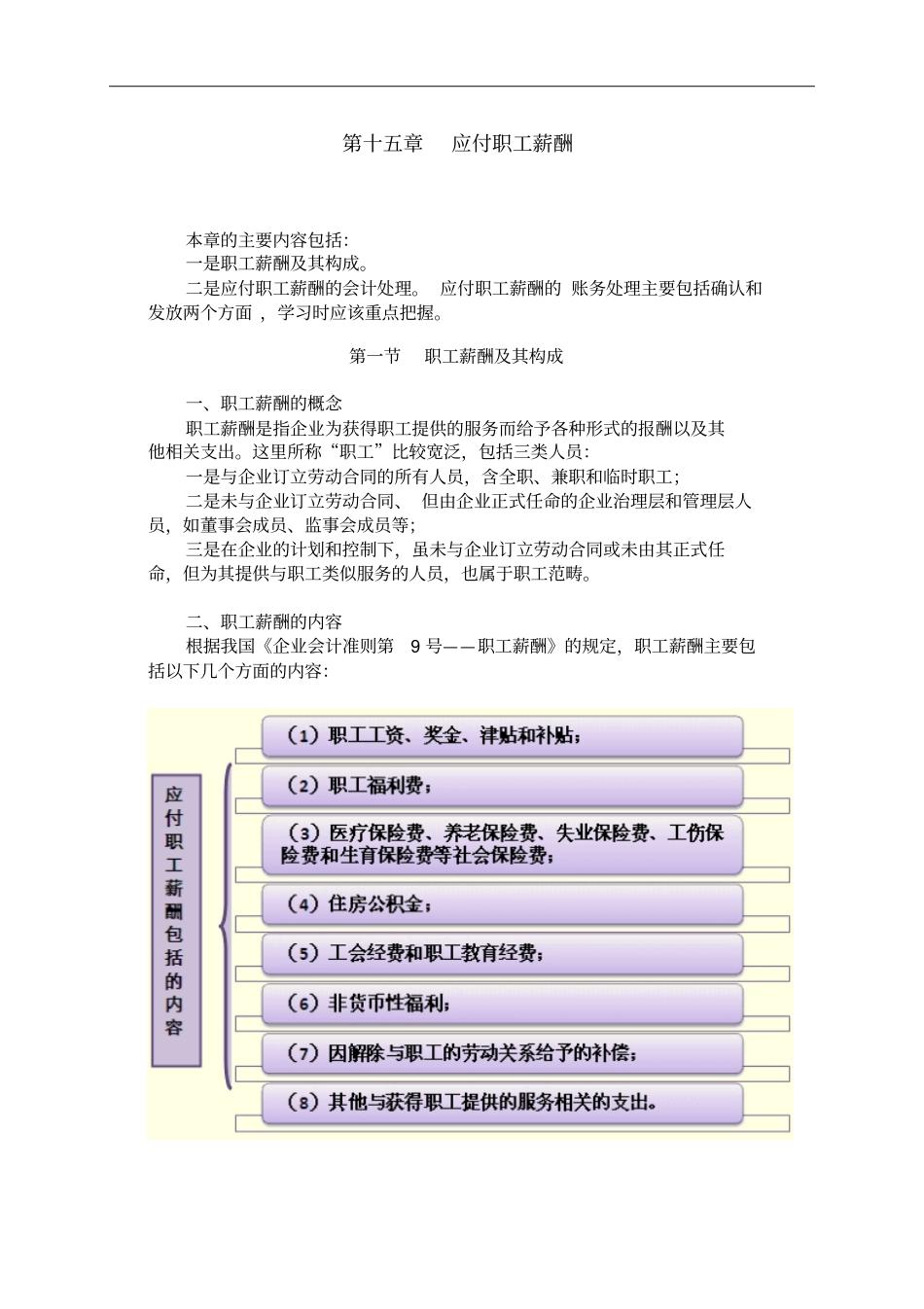

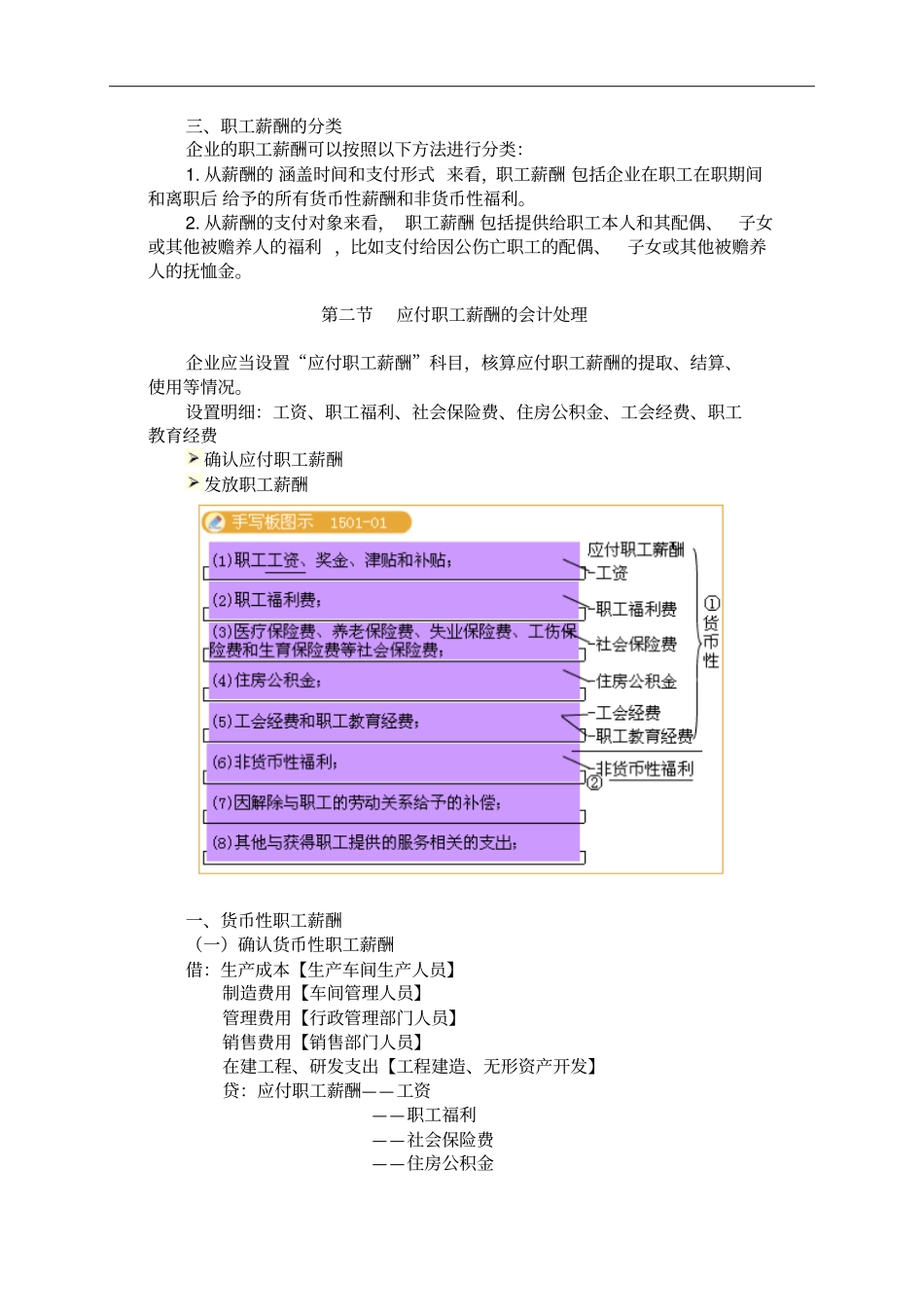

二、职工薪酬的内容根据我国《企业会计准则第9 号——职工薪酬》的规定,职工薪酬主要包括以下几个方面的内容:三、职工薪酬的分类企业的职工薪酬可以按照以下方法进行分类:1

从薪酬的 涵盖时间和支付形式 来看,职工薪酬 包括企业在职工在职期间和离职后 给予的所有货币性薪酬和非货币性福利

从薪酬的支付对象来看, 职工薪酬 包括提供给职工本人和其配偶、子女或其他被赡养人的福利 ,比如支付给因公伤亡职工的配偶、子女或其他被赡养人的抚恤金

第二节应付职工薪酬的会计处理企业应当设置“应付职工薪酬”科目,核算应付职工薪酬的提取、结算、使用等情况

设置明细:工资、职工福利、社会保险费、住房公积金、工会经费、职工教育经费确认应付职工薪酬发放职工薪酬一、货币性职工薪酬(一)确认货币性职工薪酬借:生产成本【生产车间生产人员】制造费用【车间管理人员】管理费用【行政管理部门人员】销售费用【销售部门人员】在建工程、研发支出【工程建造、无形资产开发】贷:应付职工薪酬——工资——职工福利——社会保险费——住房公积金——工会经费——职工教育经费【例 15-1】乙企业本月应付工资总额462 000 元,工资费用分配汇总表中列示