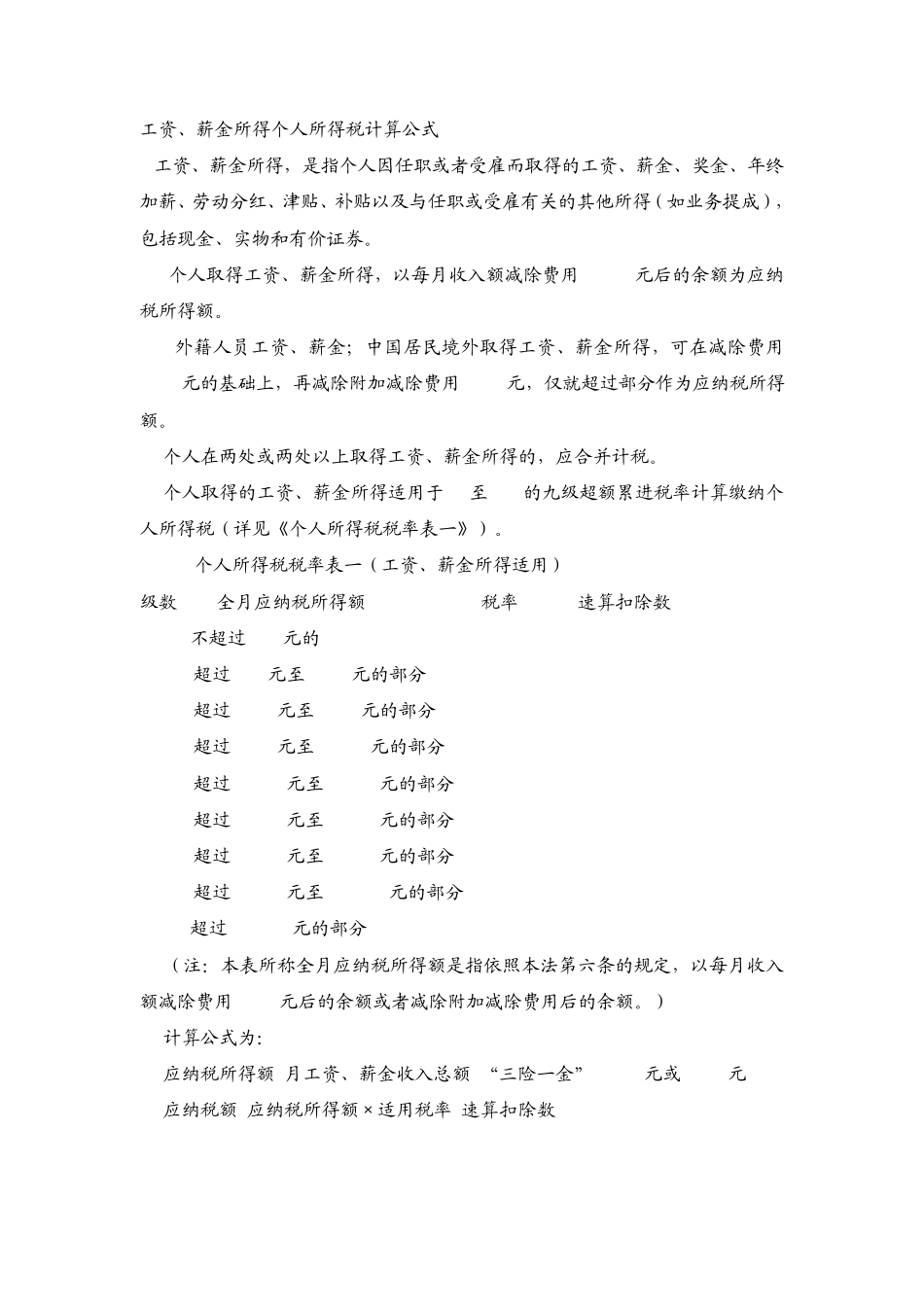

工资、薪金所得个人所得税计算公式 工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得(如业务提成),包括现金、实物和有价证券

个人取得工资、薪金所得,以每月收入额减除费用 1600元后的余额为应纳税所得额

外籍人员工资、薪金;中国居民境外取得工资、薪金所得,可在减除费用1600元的基础上,再减除附加减除费用 3200元,仅就超过部分作为应纳税所得额

个人在两处或两处以上取得工资、薪金所得的,应合并计税

个人取得的工资、薪金所得适用于 5%至 45%的九级超额累进税率计算缴纳个人所得税(详见《个人所得税税率表一》)

个人所得税税率表一(工资、薪金所得适用) 级数 全月应纳税所得额 税率% 速算扣除数 1 不超过 500元的 5 0 2 超过 500元至 2000元的部分 10 25 3 超过 2000元至 5000元的部分 15 125 4 超过 5000元至 20000元的部分 20 375 5 超过 20000元至 40000元的部分 25 1375 6 超过 40000元至 60000元的部分 30 3375 7 超过 60000元至 80000元的部分 35 6375 8 超过 80000元至 100000元的部分 40 10375 9 超过 100000元的部分 45 15375 (注:本表所称全月应纳税所得额是指依照本法第六条的规定,以每月收入额减除费用 1600元后的余额或者减除附加减除费用后的余额

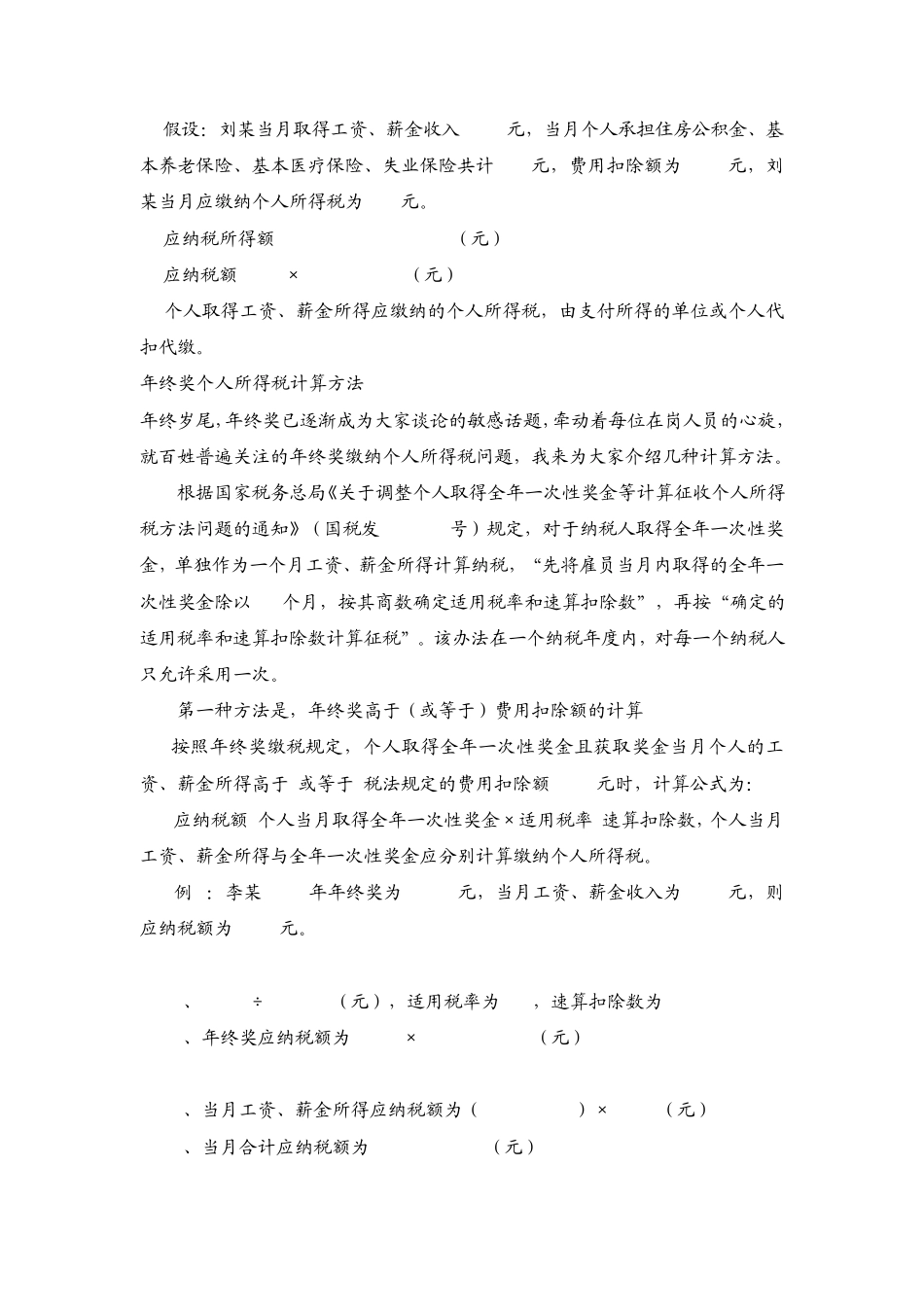

) 计算公式为: 应纳税所得额=月工资、薪金收入总额-“三险一金”-1600元或 4800元 应纳税额=应纳税所得额×适用税率-速算扣除数 假设:刘某当月取得工资、薪金收入5000元,当月个人承担住房公积金、基本养老保险、基本医疗保险、失业保险共计800元,费用扣除额为1600元,刘