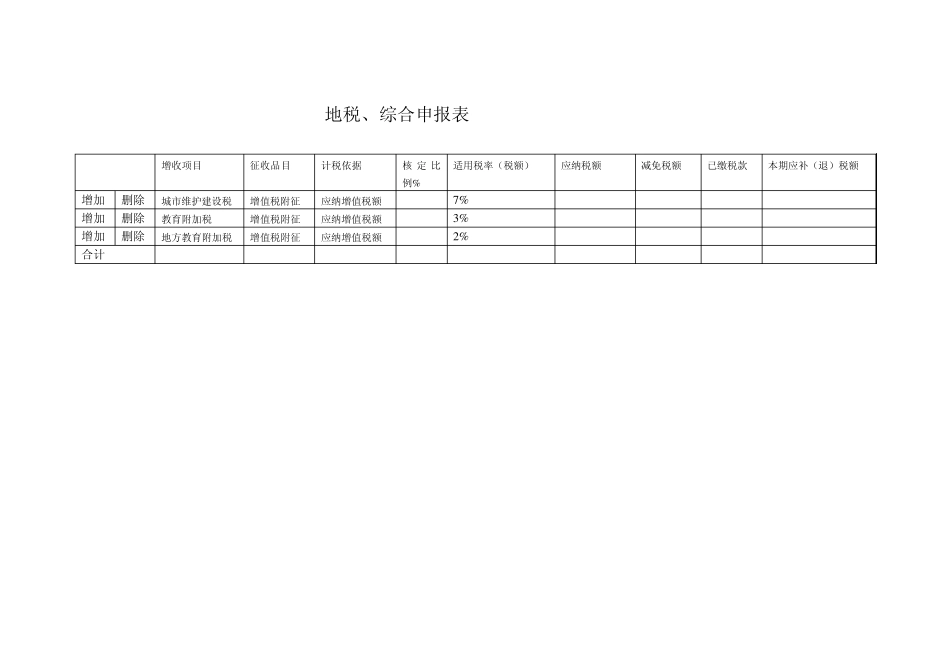

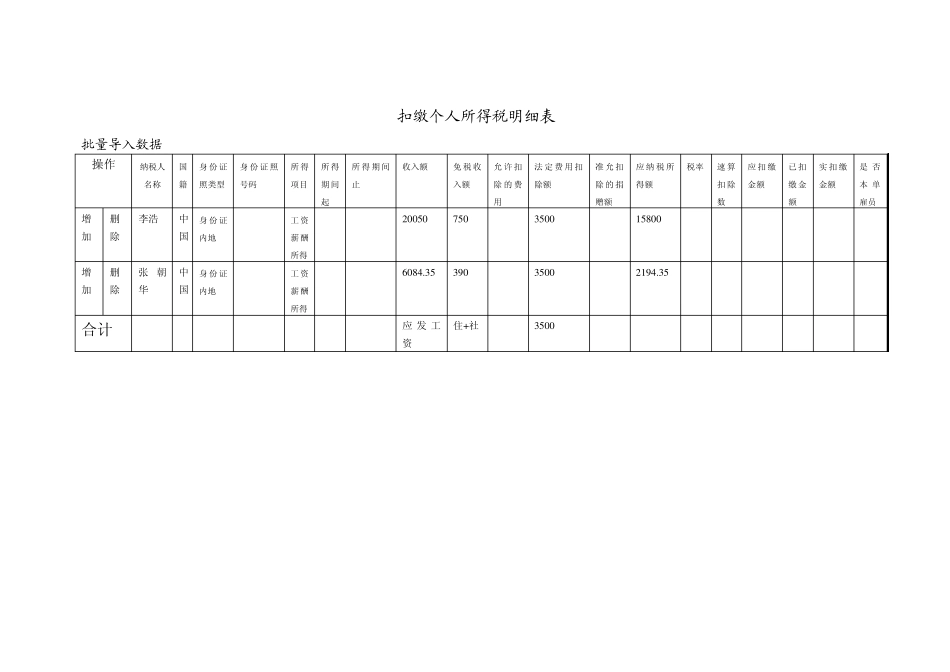

地税、综合申报表 增收项目 征收品目 计税依据 核 定 比例% 适用税率(税额) 应纳税额 减免税额 已缴税款 本期应补(退)税额 增加 删除 城市维护建设税 增值税附征 应纳增值税额 7% 增加 删除 教育附加税 增值税附征 应纳增值税额 3% 增加 删除 地方教育附加税 增值税附征 应纳增值税额 2% 合计 扣缴个人所得税明细表 批量导入数据 操作 纳税人名称 国籍 身份证照类型 身份证照号码 所得项目 所得期间起 所得期间止 收入额 免税收入额 允许扣除的费用 法定费用扣除额 准允扣除的捐赠额 应纳税所得额 税率 速算扣除数 应扣缴金额 已扣缴金额 实扣缴金额 是否本单雇员 增加 删除 李浩 中国 身份证内地 工 资薪 酬所得 2 0 0 5 0 7 5 0 3 5 0 0 1 5 8 0 0 增加 删除 张 朝华 中国 身份证内地 工 资薪 酬所得 6 0 8 4

3 5 3 9 0 3 5 0 0 2 1 9 4

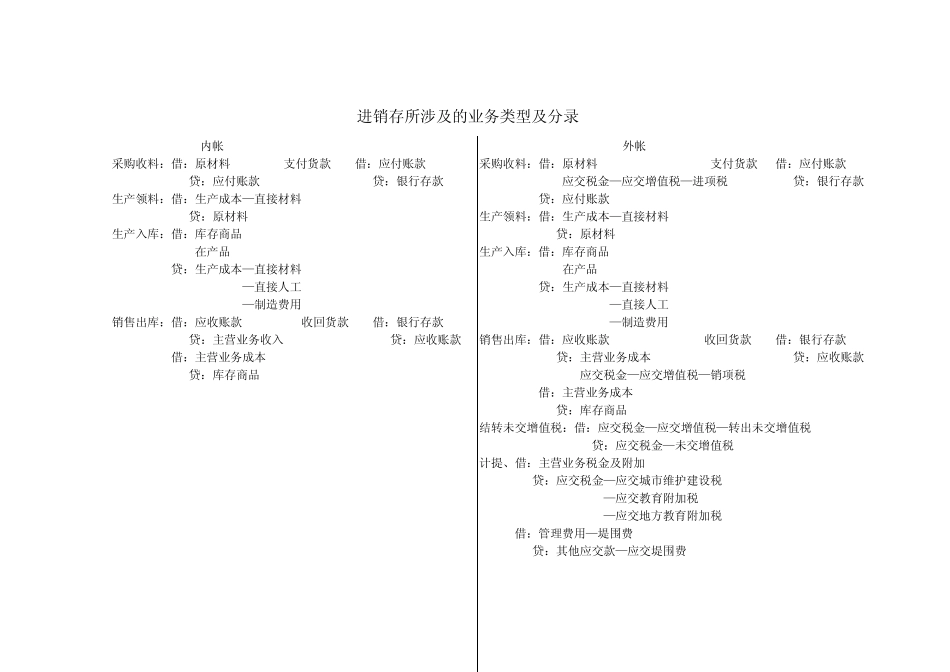

3 5 合计 应发 工资 住+社 3 5 0 0 进销存所涉及的业务类型及分录 内帐 外帐 采购收料:借:原材料 支付货款 借:应付账款 采购收料:借:原材料 支付货款 借:应付账款 贷:应付账款 贷:银行存款 应交税金—应交增值税—进项税 贷:银行存款 生产领料:借:生产成本—直接材料 贷:应付账款 贷:原材料 生产领料:借:生产成本—直接材料 生产入库:借:库存商品 贷:原材料 在产品 生产入库:借:库存商品 贷:生产成本—直接材料 在产品 —直接人工 贷:生产成本—直接材料 —制造费用 —直接人工 销售出库:借:应收账款 收回货款 借:银行存款 —制造费用 贷:主营业务收入 贷:应收账款 销售出库:借:应收账款 收回货款 借:银行存款 借:主营业务成本 贷:主营业务成本 贷:应收账款 贷:库存商品 应交税金—应交增值税—销项税 借:主营业务成本