1 x x会计师事 务所有限公司 清 算 审 计 报 告 xx 审 字 ( 2012) 第 号 ××有 限 公 司 清 算 委 员 会 : 我 们 审 计 了 后 附 的 ××有 限 公 司 ( 以 下 简 称 贵 公 司 ) 20××年12 月31 日 的资 产 负 债 表 和 财 产 分 配 表 、20××年 ×月 ×日 至 20××年 ×月 ×日 的 清算损益表

这些清算会计 报表 的 编制是贵 公 司 清算委员会的 责任,我 们 的 责任是在实施审 计 工作的 基础上对这些清算会计 报表 发表 意见

【备注:日 期为公 告后 第 四十五天】 我 们 按照中国注册会计 师独立审 计 准则计 划和 实施审 计 工作,以 合理确信这些清算会计 报表 是否不存在重大错报

审 计 工作包括在抽查的 基础上检查支持这些清算会计 报表 金额和 披露的 证据,评价贵 公 司 清算委员会在编制这些清算会计 报表 时采用的 会计 政策和 作出的 重大会计 估计 ,以 及评价这些清算会计 报表 的整体反映

我 们 相信,我 们 的 审 计 工作为发表 意见提供了 合理的 基础

我 们 认为,上述清算会计 报表 符合国家颁布的 企业会计 准则、《××会计 制度》和 《××企业清算办法》的 规定,在所有 重大方面公 允反映了 贵 公 司20××年 12 月 31 日 的 财 务状况以 及 20××年 ×月 ×日 至 20××年 ×月 ×日 的 清算损益

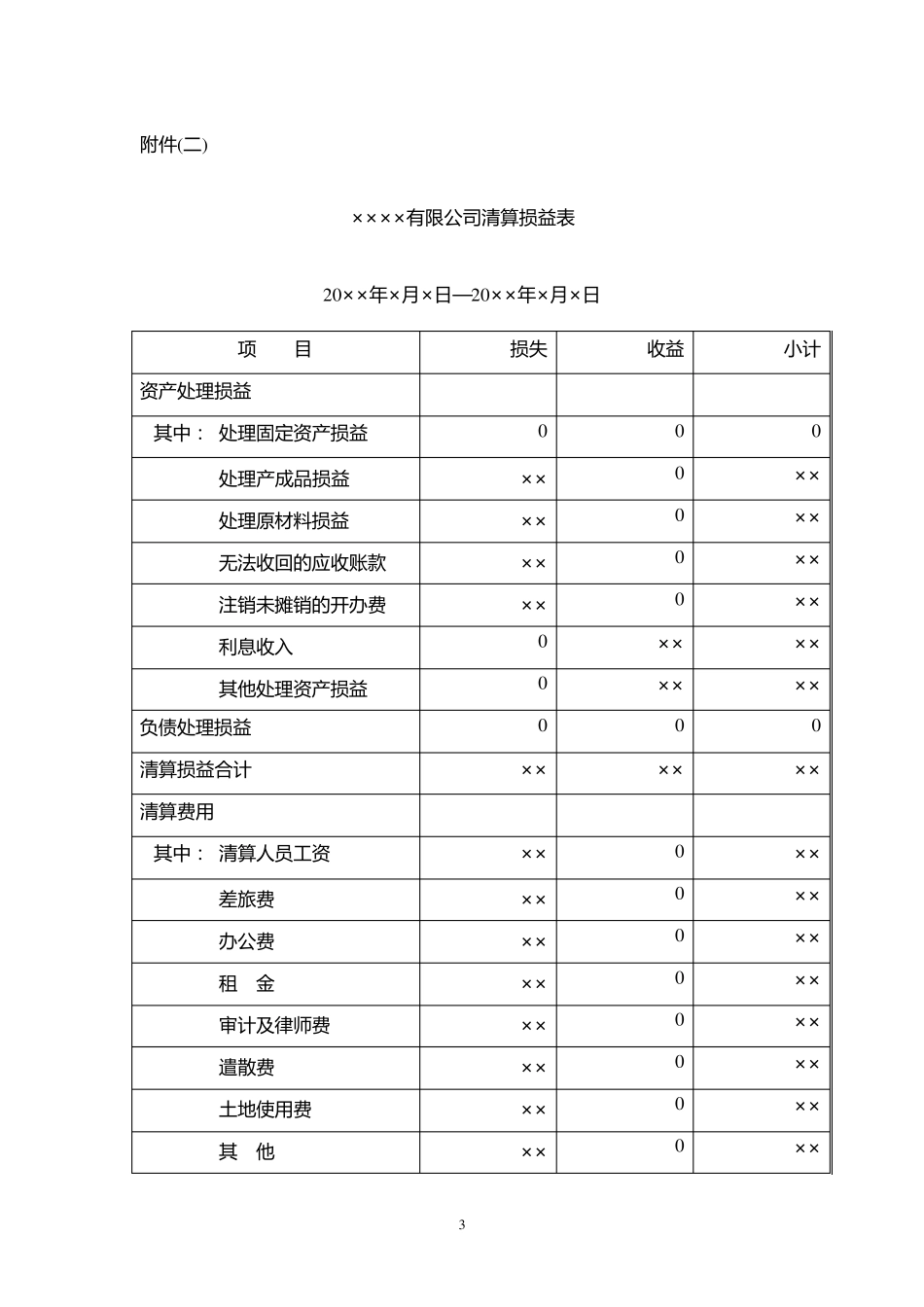

附 件一:清算资 产 负 债 表 ( 同一般资 产 负 债 表 ,略) 2 附 件 二 : 清 算 损 益 表 附 件 三: 清 算 财 产 分 配 表 附 件 四 : 其 他 应 收 款 明 细 表 附 件 五 : 清 算 事 项 说 明 x x 会 计 师 事 务 所 中 国 注 册 会 计 师 有 限 公 司 (签 名 盖 章 )