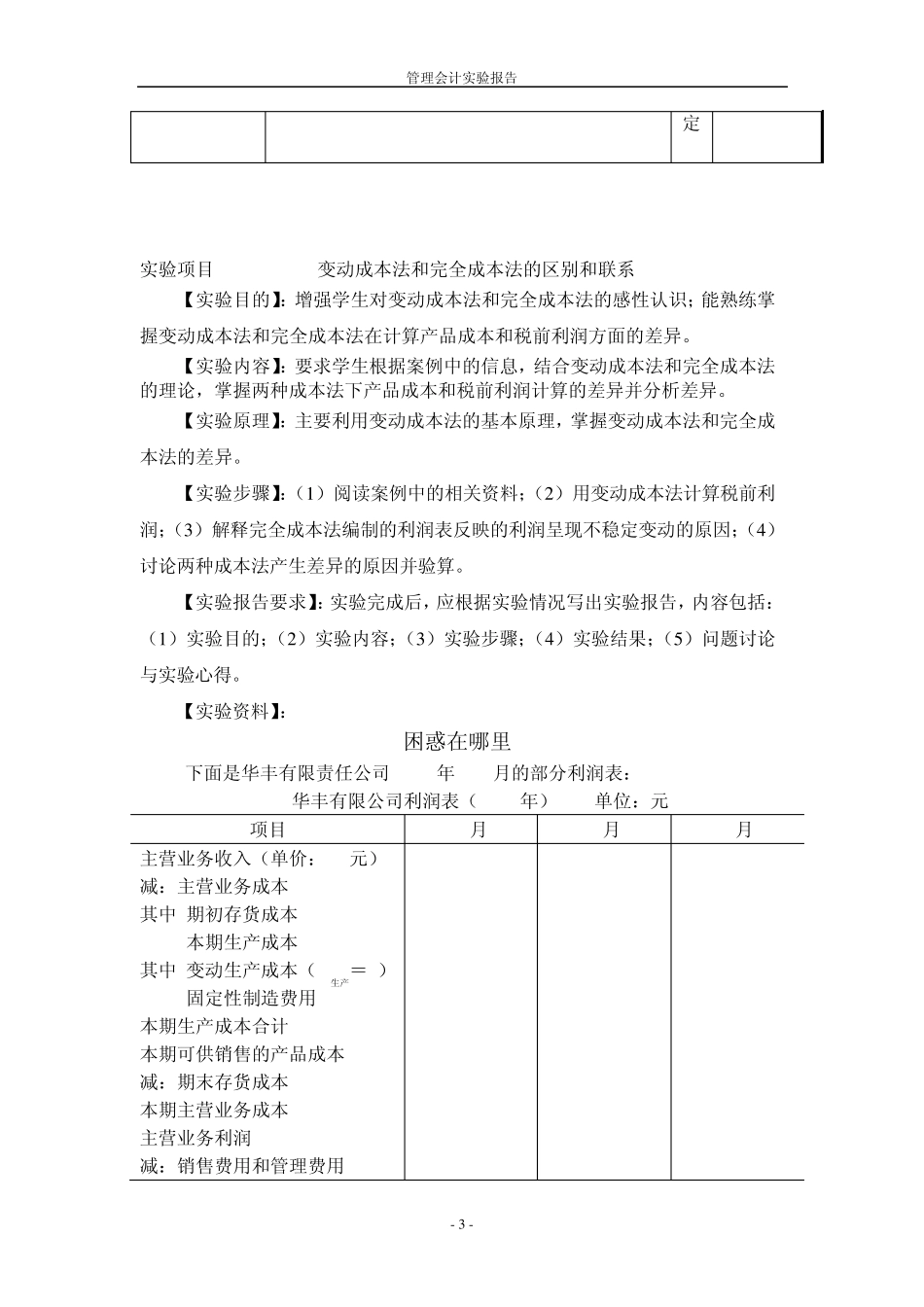

2 0 1 1 -2 0 1 2 学年第 二 学期 会 计 学 系 实验课程名称:____ 管理会计____ 实验名称: 变动成本法和完全成本法的区别和联系 专业班级: _ 10 级财务管理(5)班 学生姓名: _ 陈灵枫______ 学 号: ____ 3100510252_____ 实验指导老师:_____ 周凌燕______管理会计实验报告 - 2 - _ 会计学系学生实验报告 课程名称 实验项目 专业/班级 管理会计 变动成本法和完全成本法的区别和联系 财务管理(4 )班 实验时间 指导老师 2 0 1 2 /6 /5 周凌燕 实验小组成员 陈灵枫 黄凤钗 张小丽 郭瑞庆 实验过程(含实验目的、实验内容、具体实验步骤、实验收 获 或 心得) 实验目的:了解变动成本法和完全成本法计算的区别,掌握两者不同的计算方法,并分析造成两者不同利润的原因。 实验内容:根据案例提供的信息,根据所学的变动成本法和完全成本法的计算方法,计算两种成本法下产品成本和税前利润,并从计算过程及结果中分析造成两者差异的原因。 实验步骤:(1 )阅读案例并画出有关的数据(2 )用变动成本法计算税前利润;(3 )解释完全成本法计算下利润呈现不稳定变动的原因;(4 )讨论两种成本法计算下利润产生差异的原因(5 )验算最后结果检验两种计算方法下的正确与否。 实验心得:做实验之前,首先熟练两种成本法的计算方法,一来接下来的实验可以顺利进行,二来通过实训加深对这两种方法的了解,实验过程中同学之间的互相讨论,思考自己的不足之处,在做实验时对哪个过程多留心,确保计算结果的正确性,实验后总结自己对知识点的了解。通过本次实验,我们加强自己完全成本法与变动成本法的理解,有利于以后学习更多的会计知识,并且在看会计视野中案例时,明白案例中利润产生的原因。 (详细实验报告另附在后面) 指导老师意见 成 绩 评 管理会计实验报告 - 3 - 定 实验项目 变动成本法和完全成本法的区别和联系 【实验目的】:增强学生对变动成本法和完全成本法的感性认识;能熟练掌握变动成本法和完全成本法在计算产品成本和税前利润方面的差异。 【实验内容】:要求学生根据案例中的信息,结合变动成本法和完全成本法的理论,掌握两种成本法下产品成本和税前利润计算的差异并分析差异。 【实验原理】:主要利用变动成本法的基本原理,掌握变动成本法和完全成本法的差异。 【实验步骤】:(1 )阅读案例中...