岳鹏 学号:31275025 管理经济学案例分析(彩电的价格弹性) 一、 彩电市场概述 根据有关调查统计数据显示,当前我国城市居民家庭的彩电拥有率已经达到了 96

单从拥有率看,目前我国城市电视机市场已经饱和

从电视机拥有量看,当前城市居民家庭中拥有 1台彩电的家庭比重为 63

7%,约有 3成的居民家庭彩电拥有台数超过两台以上

从全国范围看,不同地区、不同类型的城市居民家庭彩电拥有率基本接近,主要区别在于所拥有的彩电品牌、大小和类型

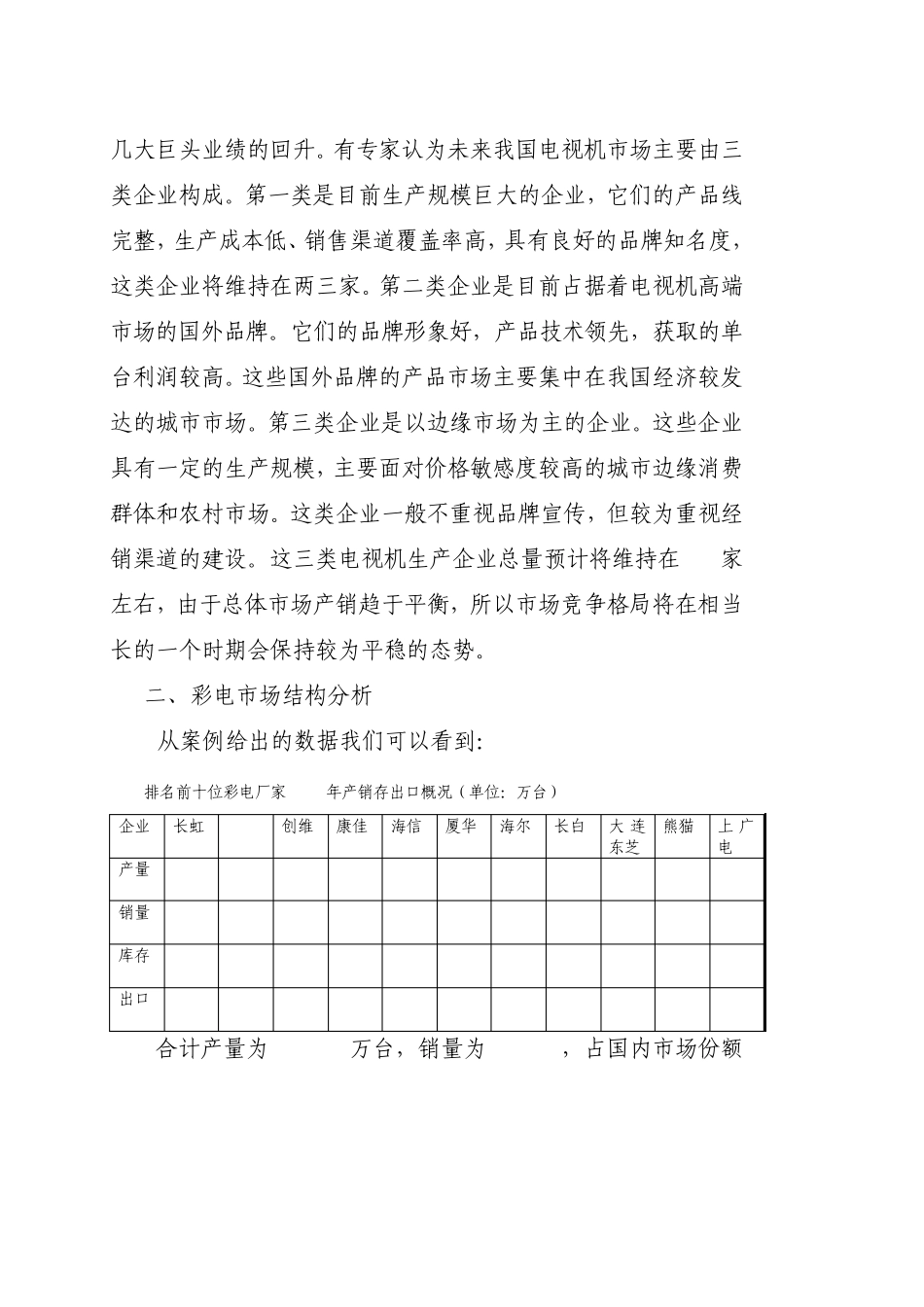

从 1996年由长虹开始挑起价格战到现在,中国彩电业进入一个微利行业时期,市场对企业不断进行大浪淘沙,据信息产业部资料显示,1995年我国有 91家彩电企业,产量超过 100万台的有 10家;到 2002年底,超过 100万台生产规模的企业仍然有10家,但总数量却减少到了 68家

据分析,正是 6年多来的彩电价格竞争促使市场大踏步向强势品牌集中

长虹、TCL、康佳、创维、海信、上广电等占据了中国彩电80%以上的市场

进入 2003年更是已不到 50家,而被淘汰的18家彩电企业腾出来的市场份额基本上都被前五名的彩电巨头分食,这样又拉动了中国彩电业几大巨头业绩的回升

有专家认为未来我国电视机市场主要由三类企业构成

第一类是目前生产规模巨大的企业,它们的产品线完整,生产成本低、销售渠道覆盖率高,具有良好的品牌知名度,这类企业将维持在两三家

第二类企业是目前占据着电视机高端市场的国外品牌

它们的品牌形象好,产品技术领先,获取的单台利润较高

这些国外品牌的产品市场主要集中在我国经济较发达的城市市场

第三类企业是以边缘市场为主的企业

这些企业具有一定的生产规模,主要面对价格敏感度较高的城市边缘消费群体和农村市场

这类企业一般不重视品牌宣传,但较为重视经销渠道的建设

这三类电视机生产企业总量预计将维持在 15家左右,由于总体市场产销趋于平衡,所以市