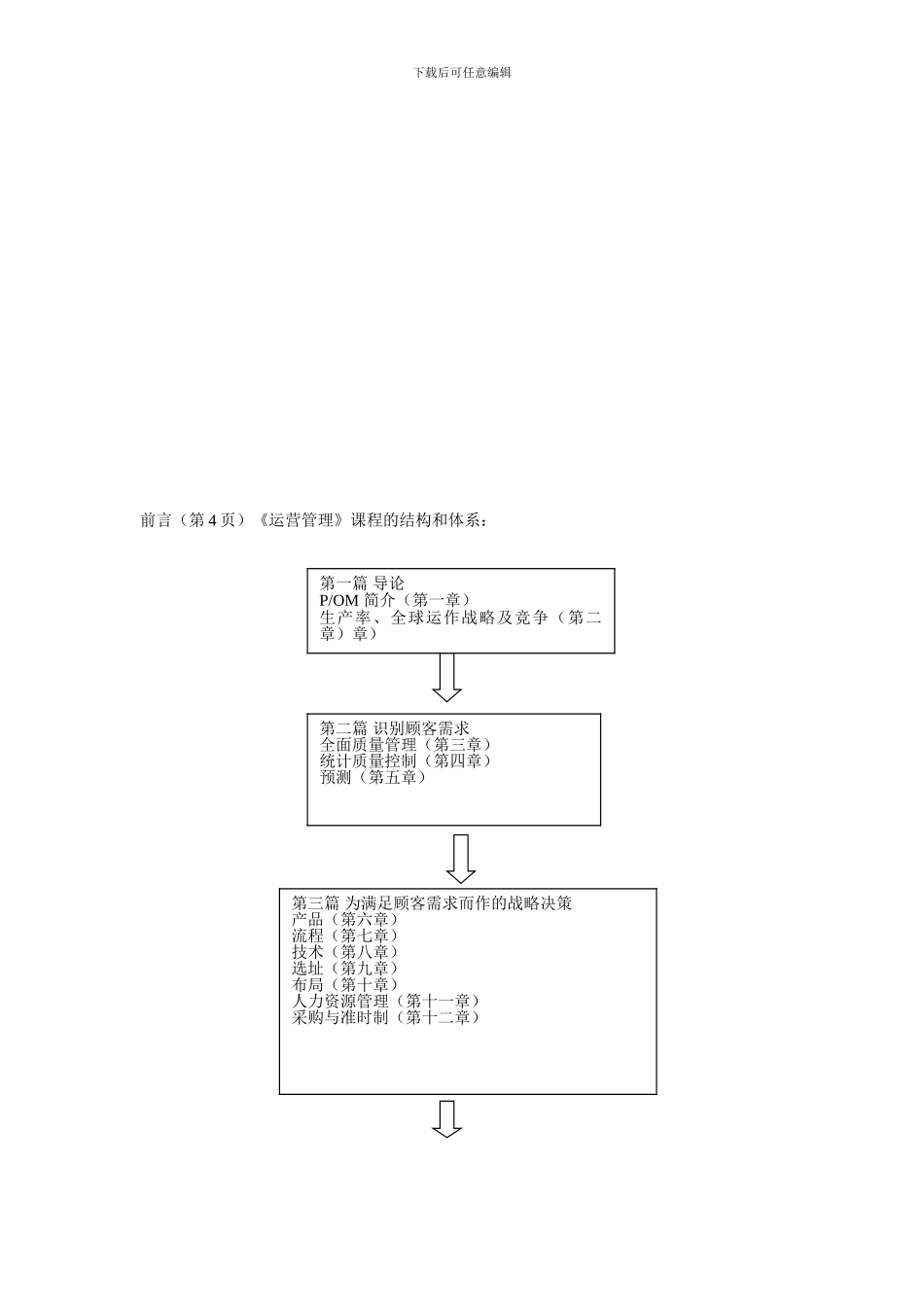

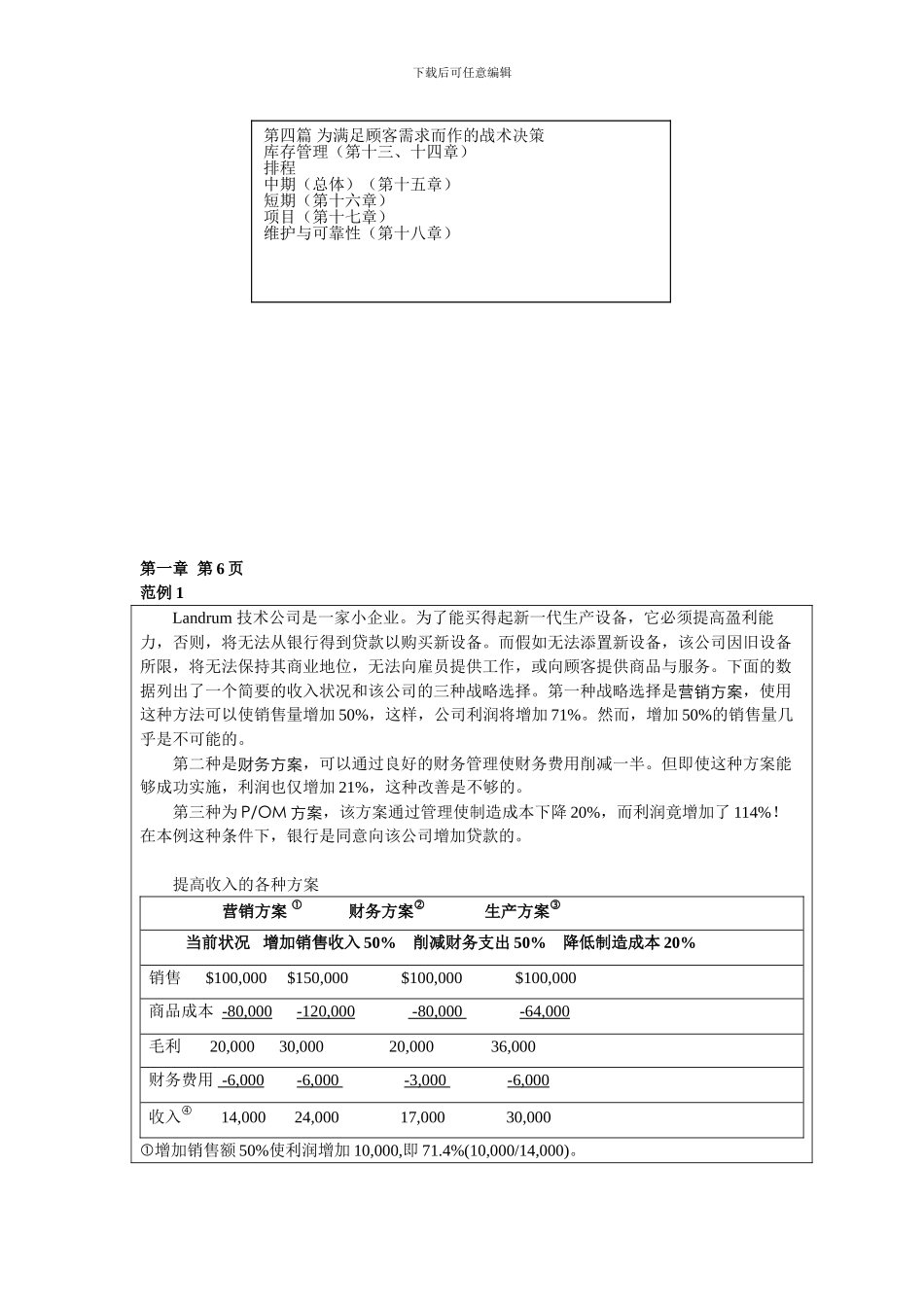

下载后可任意编辑前言(第 4 页)《运营管理》课程的结构和体系:第二篇 识别顾客需求全面质量管理(第三章)统计质量控制(第四章)预测(第五章)第一篇 导论P/OM 简介(第一章)生产率、全球运作战略及竞争(第二章)章)第三篇 为满足顾客需求而作的战略决策产品(第六章)流程(第七章)技术(第八章)选址(第九章)布局(第十章)人力资源管理(第十一章)采购与准时制(第十二章)下载后可任意编辑第一章 第 6 页范例 1Landrum 技术公司是一家小企业

为了能买得起新一代生产设备,它必须提高盈利能力,否则,将无法从银行得到贷款以购买新设备

而假如无法添置新设备,该公司因旧设备所限,将无法保持其商业地位,无法向雇员提供工作,或向顾客提供商品与服务

下面的数据列出了一个简要的收入状况和该公司的三种战略选择

第一种战略选择是营销方案,使用这种方法可以使销售量增加 50%,这样,公司利润将增加 71%

然而,增加 50%的销售量几乎是不可能的

第二种是财务方案,可以通过良好的财务管理使财务费用削减一半

但即使这种方案能够成功实施,利润也仅增加 21%,这种改善是不够的

第三种为 P/OM 方案,该方案通过管理使制造成本下降 20%,而利润竟增加了 114%

在本例这种条件下,银行是同意向该公司增加贷款的

提高收入的各种方案 营销方案 财务方案 生产方案 当前状况 增加销售收入 50% 削减财务支出 50% 降低制造成本 20%销售 $100,000 $150,000 $100,000 $100,000商品成本 -80,000 -120,000 -80,000 -64,000毛利 20,000 30,000 20,000 36,000财务费用 -6,000 -6,000 -3,000 -6,000收入 14,000 24,000 17,000 30,000增加销售额 50%使利