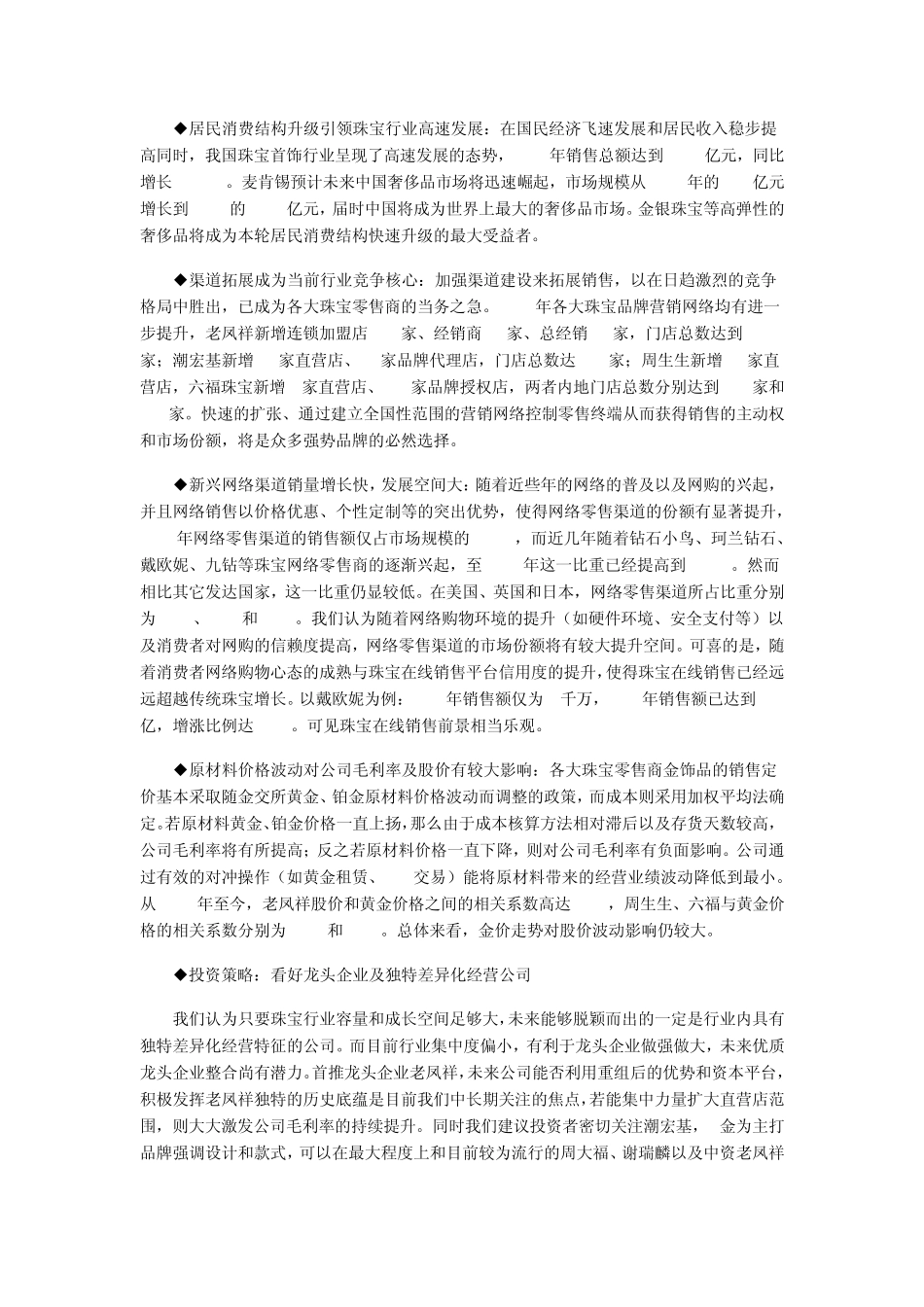

2011 年中国珠宝行业现状调查和前景分析 ◆人均珠宝消费水平及行业集中度偏低,行业空间大:目前中国人均珠宝消费水平由2000年的 10

2美元提高到了 2009年的 18

8美元,而与发达国家比较却仍属偏低,2009年美国和日本的人均珠宝消费额达 154

7美元和89美元,分别为中国的 8倍和5倍

此外2010年行业中占据销量前三位的珠宝首饰零售商周大福、潮宏基(24

68%)、老凤祥为 14

03%,行业集中度仍然偏低,市场尚未出现具有垄断地位的品牌

我们认为未来行业空间和潜力仍然很大,并且具有完整产业链的企业将在洗牌过程中获得更大的市场份额

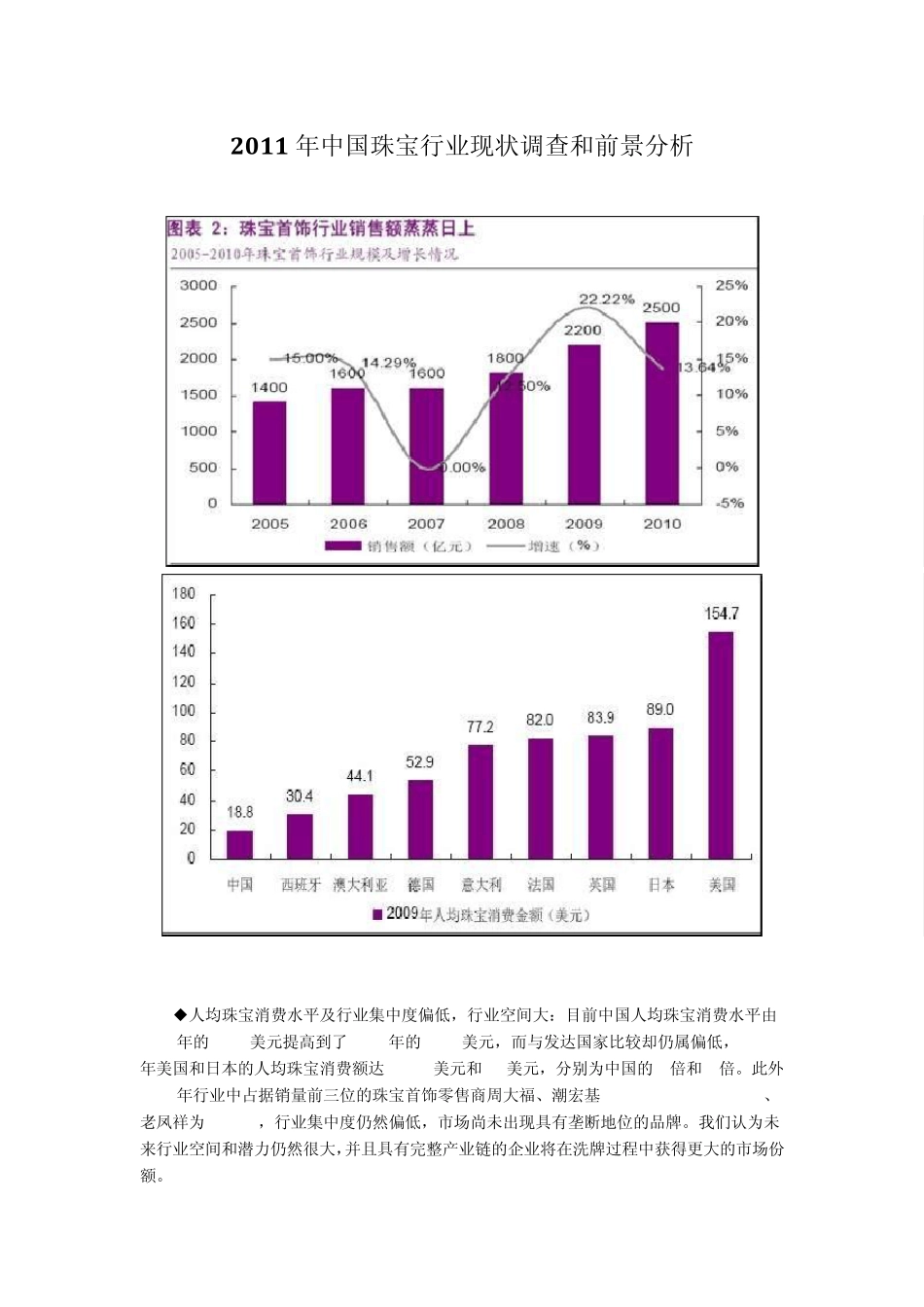

◆居民消费结构升级引领珠宝行业高速发展:在国民经济飞速发展和居民收入稳步提高同时,我国珠宝首饰行业呈现了高速发展的态势,2010年销售总额达到 2500亿元,同比增长 13

麦肯锡预计未来中国奢侈品市场将迅速崛起,市场规模从 2010年的 800亿元增长到 2015的 1800亿元,届时中国将成为世界上最大的奢侈品市场

金银珠宝等高弹性的奢侈品将成为本轮居民消费结构快速升级的最大受益者

◆渠道拓展成为当前行业竞争核心:加强渠道建设来拓展销售,以在日趋激烈的竞争格局中胜出,已成为各大珠宝零售商的当务之急

2010年各大珠宝品牌营销网络均有进一步提升,老凤祥新增连锁加盟店 132家、经销商 86家、总经销 23家,门店总数达到 1080家;潮宏基新增 55家直营店、11家品牌代理店,门店总数达 367家;周生生新增 43家直营店,六福珠宝新增 4家直营店、131家品牌授权店,两者内地门店总数分别达到 186家和686家

快速的扩张、通过建立全国性范围的营销网络控制零售终端从而获得销售的主动权和市场份额,将是众多强势品牌的必然选择

◆新兴网络渠道销量增长快,发展空间大:随着近些年的网络的普及以及网购