小企业存货管理实务 第一节 存货管理 一、存货的定义和分类 小企业的存货包括:原材料、在产品、半成品、产成品、商品、包装物、低值易耗品、消耗性生物资产等

现主要介绍其中几种

(一)产成品,是指小企业已经完成全部生产过程并已验收入库符合标准规格和技术条件,可以按照合同规定的条件送交订货单位,或者可以作为商品对外销售的产品

(二)包装物,是指为了包装本企业产品而储备的各种包装容器,如桶、箱、瓶、坛、袋等

(三)低值易耗品,是指不作为小企业固定资产核算的各种用具物品,如工具、管理用具、玻璃器皿以及在经营过程中周转使用的包装容器等

(四)消耗性生物资产,是指小企业(农业)生长中的大田作物、蔬菜以及存栏待售的牲畜等

二、存货管理实务 (一)存货采购管理 存货采购,是存货进入企业生产流通环节的起点,也是企业进行生产经营活动的基础

采购直接影响着产品的质量和成本,进而对企业生产、发展起到举足轻重的影响

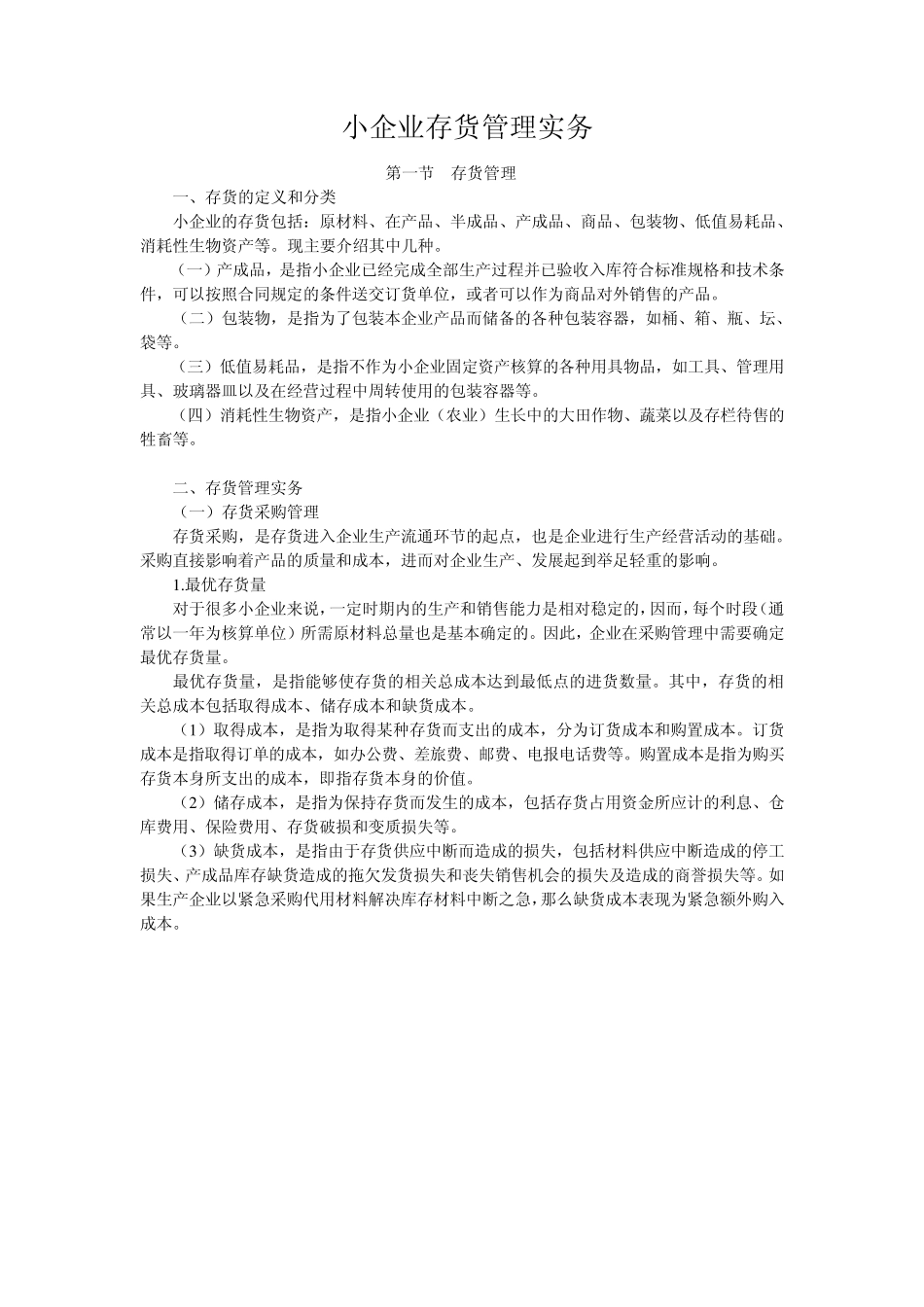

最优存货量 对于很多小企业来说,一定时期内的生产和销售能力是相对稳定的,因而,每个时段(通常以一年为核算单位)所需原材料总量也是基本确定的

因此,企业在采购管理中需要确定最优存货量

最优存货量,是指能够使存货的相关总成本达到最低点的进货数量

其中,存货的相关总成本包括取得成本、储存成本和缺货成本

(1 )取得成本,是指为取得某种存货而支出的成本,分为订货成本和购置成本

订货成本是指取得订单的成本,如办公费、差旅费、邮费、电报电话费等

购置成本是指为购买存货本身所支出的成本,即指存货本身的价值

(2 )储存成本,是指为保持存货而发生的成本,包括存货占用资金所应计的利息、仓库费用、保险费用、存货破损和变质损失等

(3 )缺货成本,是指由于存货供应中断而造成的损失,包括材料供应中断造成的停工损失、产成品库存缺货造成的拖欠发货损失和丧失销售机会的损失及造成的商誉损失等