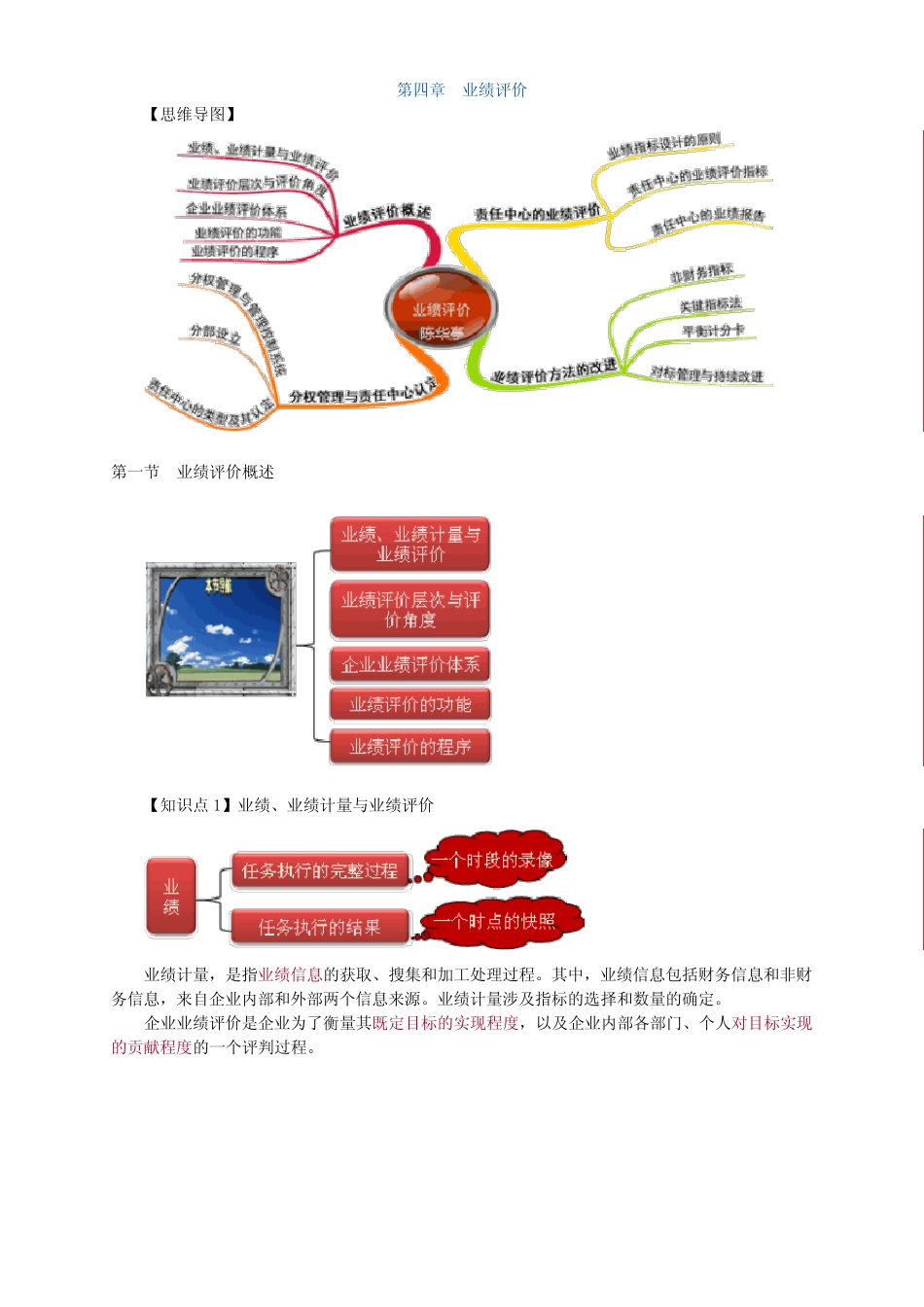

第 四 章 业 绩 评 价 【 思 维 导 图 】 第 一 节 业 绩 评 价 概 述 【 知 识 点 1】 业 绩 、 业 绩 计 量 与 业 绩 评 价 业 绩 计 量 , 是 指 业 绩 信 息 的 获 取 、 搜 集 和 加 工 处 理 过 程

其 中 , 业 绩 信 息 包 括 财 务 信 息 和 非 财务 信 息 , 来 自 企 业 内 部 和 外 部 两 个 信 息 来 源

业 绩 计 量 涉 及 指 标 的 选 择 和 数 量 的 确 定

企 业 业 绩 评 价 是 企 业 为 了 衡 量 其 既 定 目 标 的 实 现 程 度 , 以 及 企 业 内 部 各 部 门 、 个 人 对 目 标 实 现的 贡 献 程 度 的 一 个 评 判 过 程

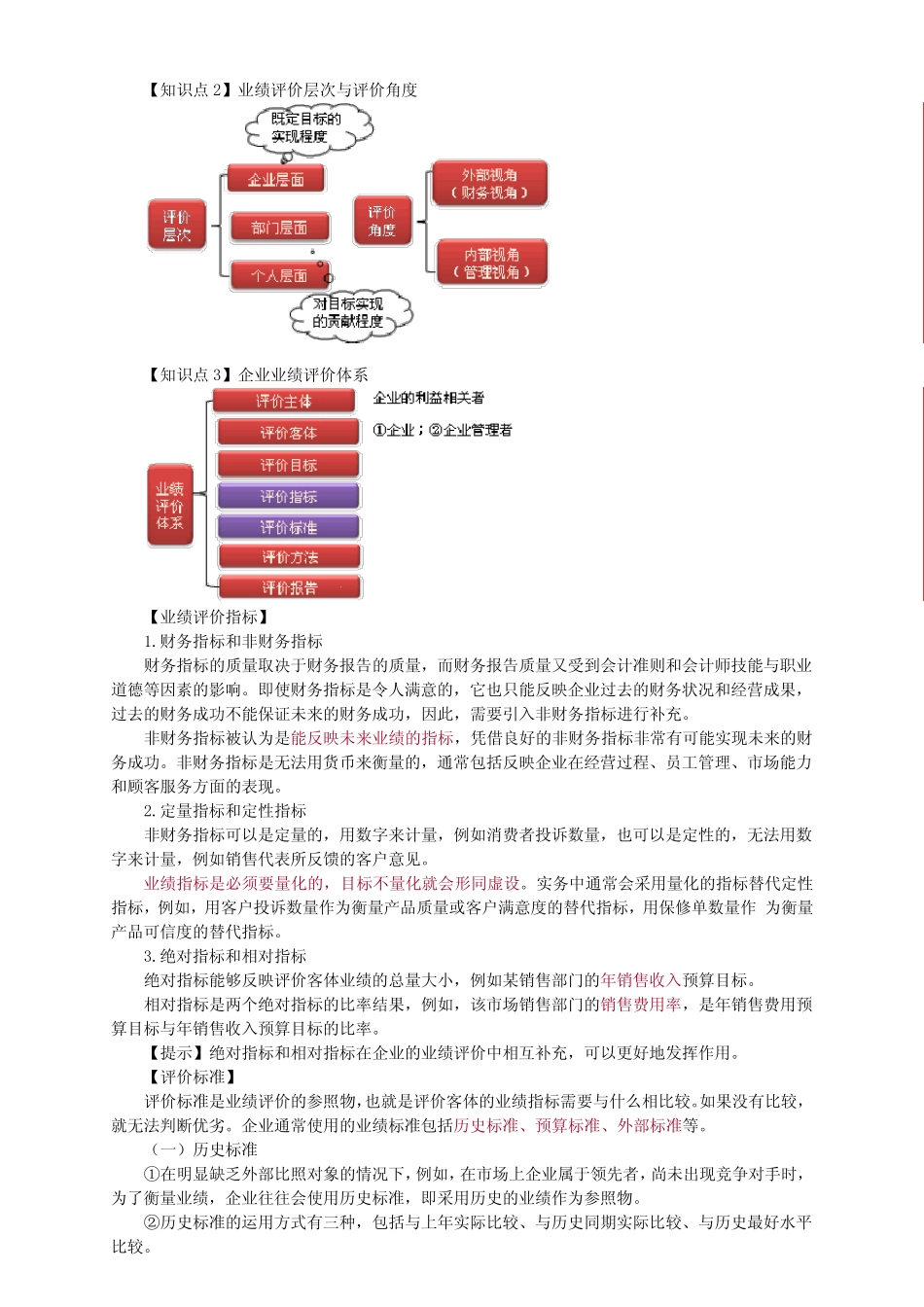

【 知 识 点 2】 业 绩 评 价 层 次 与 评 价 角 度 【 知 识 点 3】 企 业 业 绩 评 价 体 系 【 业 绩 评 价 指 标 】 1

财 务 指 标 和 非 财 务 指 标 财 务 指 标 的 质 量 取 决 于 财 务 报 告 的 质 量 , 而 财 务 报 告 质 量 又 受 到 会 计 准 则 和 会 计 师 技 能 与 职 业道 德 等 因 素 的 影 响

即 使 财 务 指 标 是 令 人 满 意 的 , 它 也 只 能 反 映 企 业 过 去 的 财 务 状 况 和 经 营 成 果 ,过 去 的 财 务 成 功 不 能 保 证 未 来 的 财 务 成 功 , 因 此 , 需 要 引 入 非 财 务 指 标 进 行 补 充

非 财 务 指 标 被 认 为 是 能 反 映 未 来 业 绩 的 指 标 , 凭 借 良 好 的 非 财 务 指 标 非 常 有 可 能 实 现 未 来 的 财务 成 功

非 财 务 指 标 是 无 法 用 货 币 来 衡 量 的 ,