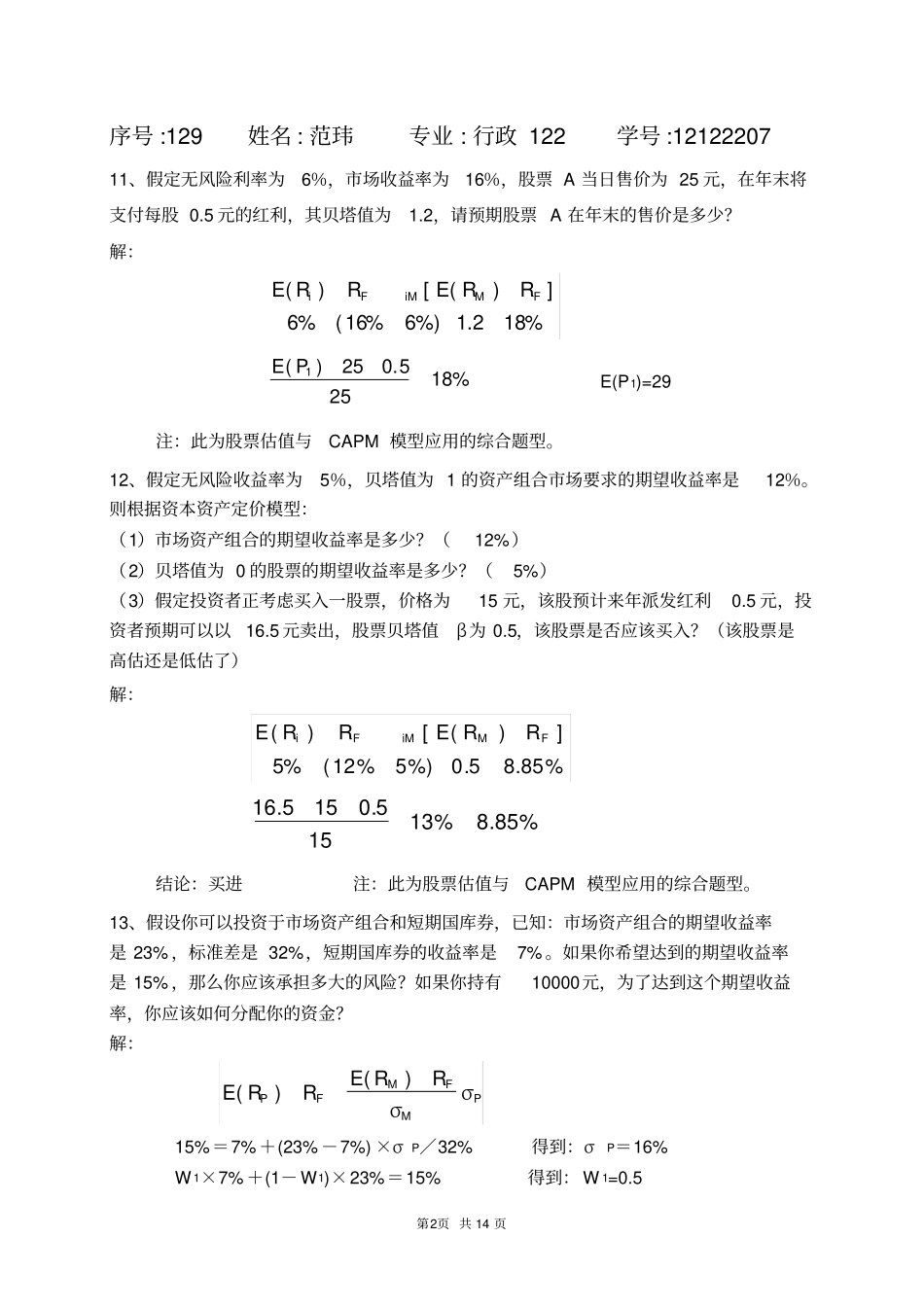

投资学作业及答案 ( 修改) 第2页 共 14 页序号 :129 姓名 : 范玮专业 : 行政 122 学号 :12122207 11、假定无风险利率为6%,市场收益率为16%,股票 A 当日售价为 25 元,在年末将支付每股 0

5 元的红利,其贝塔值为1

2,请预期股票 A 在年末的售价是多少

%)%(%]R)R(E[R)R(EFMiMFi18216166%

)P(E182550251E(P1)=29 注:此为股票估值与CAPM 模型应用的综合题型

12、假定无风险收益率为5%,贝塔值为 1 的资产组合市场要求的期望收益率是12%

则根据资本资产定价模型:(1)市场资产组合的期望收益率是多少

(12%)(2)贝塔值为 0 的股票的期望收益率是多少

(5%)(3)假定投资者正考虑买入一股票,价格为15 元,该股预计来年派发红利0

5 元,投资者预期可以以16

5 元卖出,股票贝塔值β为 0

5,该股票是否应该买入

(该股票是高估还是低估了)解:%

%)%(%]R)R(E[R)R(EFMiMFi858505125%

85813155015516结论:买进注:此为股票估值与CAPM 模型应用的综合题型

13、假设你可以投资于市场资产组合和短期国库券,已知:市场资产组合的期望收益率是 23% ,标准差是 32%,短期国库券的收益率是7%

如果你希望达到的期望收益率是 15% ,那么你应该承担多大的风险

如果你持有10000元,为了达到这个期望收益率,你应该如何分配你的资金

解:PMFMFPσσR)RE(R)RE(15%=7% +(23% -7%) ×σ P/32%得到:σP=16% W 1×7% +(1- W1)×23%=15%得到: W 1=0

5 第3页 共 14 页如果投入资本为 10000 元,则 5000 元买市场资产组合, 5000 元买短期国库券