投资性房地产成本模式和公允价值模式计量的区别区别成本模式公允价值模式外购房地产的初始计量按照实际成本初始计量,记入“投资性房地产”科目按照实际成本进行初始计量,记入投资性房地产——成本资本化的后续支出(1)转入 改扩建 :借:投资性房地产——在建投资性房地产累计折旧投资性房地产减值准备贷:投资性房地产(2)发生改良或装修支出时:借:投资性房地产——在建贷:银行存款等(3)改良或装修完成时:借:投资性房地产贷:投资性房地产——在建(1)转入改扩建:借:投资性房地产——在建贷:投资性房地产——成本——公允价值变动(2)发生改良或装修支出时:借:投资性房地产——在建贷:银行存款等(3)改良或装修完成时:借:投资性房地产——成本贷:投资性房地产——在建后续计量1

按月计提 折旧 或摊销借:其他业务成本贷:投资性房地产累计折旧(摊销)2

减值 借:资产减值损失贷:投资性房地产减值准备减值金额不得转回,不确认公允价值变动

公允价值变动借:投资性房地产——公允价值变动贷:公允价值变动损益或者做相反分录

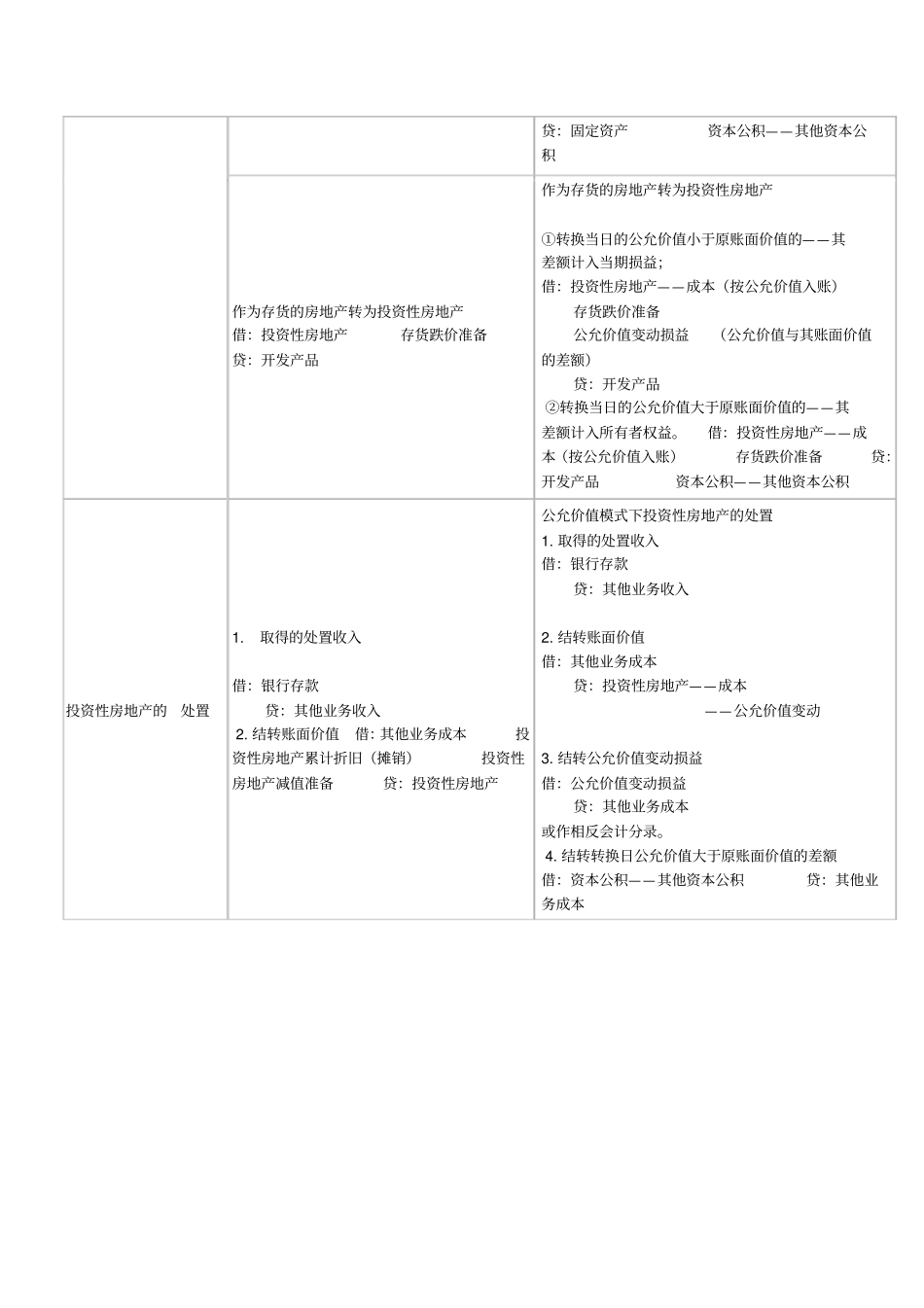

不对投资性房地产计提折旧或摊销,不计提减值准备投资性房地产的转换投资性房地产的转换转为自用房地产借:固定资产(无形资产)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产累计折旧(摊销)固定资产(无形资产)减值准备投资性房地产转换为自用房地产借:固定资产、无形资产(按公允价值入账)借(或贷):公允价值变动损益(差额)贷:投资性房地产——成本——公允价值变动投资性房地产转为存货借:开发产品投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产投资性房地产转换为存货借:开发产品(按公允价值入账) 借(或贷):公允价值变动损益(差额)贷:投资性房地产——成本——公允价值变动自用房地产转为投资性房地产借:投资性房地产累计折旧(摊销)固定资产减值准备贷:固定资产 (