为什么中国的上市公司很少采用加速折旧法 我国的会计规范相对统一,企业采用会计政策的同质特征使得企业的会计选择结果比较单一

后进先出法、加速折旧法和纳税影响会计法都是我国改革开放以后才允许企业选择和使用的会计方法,其中后进先出法和加速折旧法是1993年《企业会计准则》中开始允许使用的,当时加速折旧法只允许在高新技术企业使用,直至发布《股份有限公司会计制度》以后才允许在股份有限公司中使用加速折旧法

2000年《企业会计制度》正式提出了发出存货核算、固定资产折旧方法和所得税费用核算可以选用后进先出法、加速折旧法和纳税影响会计法

我国上市公司管理者会计选择的倾向与国外有明显的差别,主要表现在国外企业管理者会计选择倾向是保守稳健的,而国内是中庸的

国外保守选择或稳健选择表现在存货会计和折旧会计中采用与价格上涨相关的后进先出法和加速折旧法

我国上市公司大多选择的是加权平均法和直线法,在会计选择上呈现一种中庸的倾向

总体看,会计政策披露的内容无论是广度(会计政策的数量)还是深度(会计政策的质量)都存在不足

在上市公司披露的所有会计政策中,只有坏账准备计提、存货发出计价、折旧计提、所得税核算等政策是绝大多数企业都选用并予以披露的

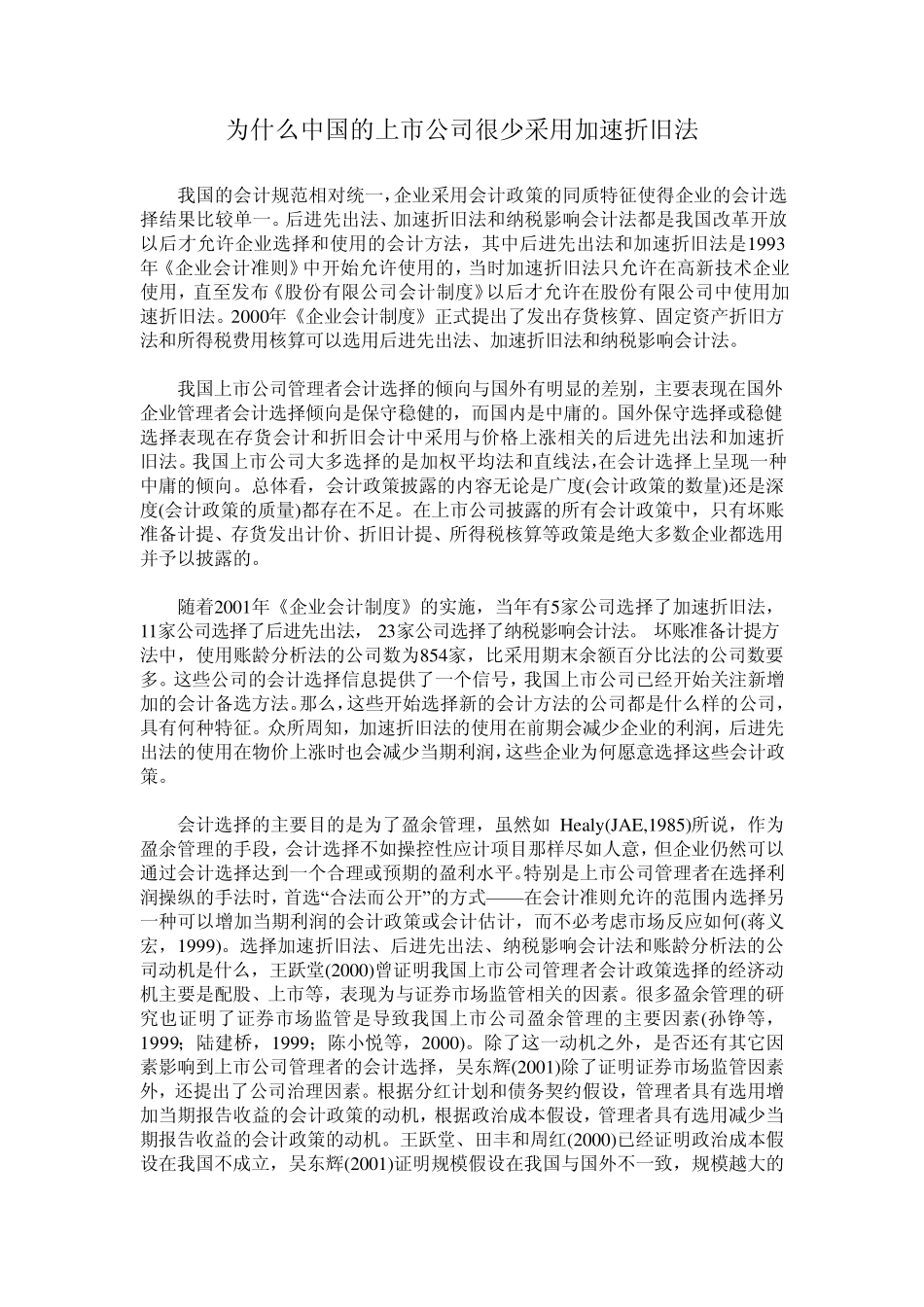

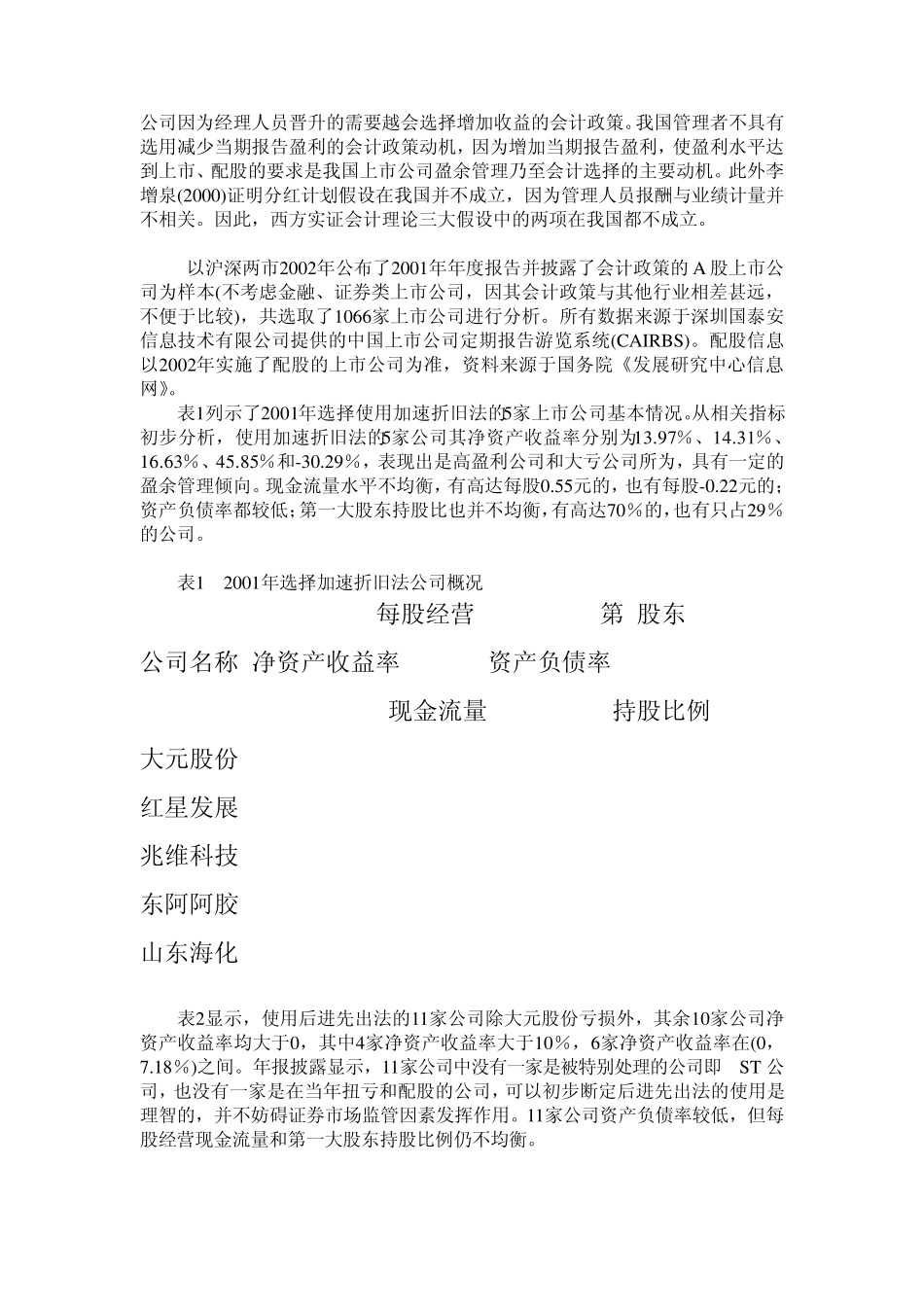

随着2001年《企业会计制度》的实施,当年有5家公司选择了加速折旧法,11家公司选择了后进先出法,23家公司选择了纳税影响会计法

坏账准备计提方法中,使用账龄分析法的公司数为854家,比采用期末余额百分比法的公司数要多

这些公司的会计选择信息提供了一个信号,我国上市公司已经开始关注新增加的会计备选方法

那么,这些开始选择新的会计方法的公司都是什么样的公司,具有何种特征

众所周知,加速折旧法的使用在前期会减少企业的利润,后进先出法的使用在物价上涨时也会减少当期利润,这些企业为何愿意选择这些会计政策

会计选择的主要目的是为了盈余管理,虽然如 Healy (JAE