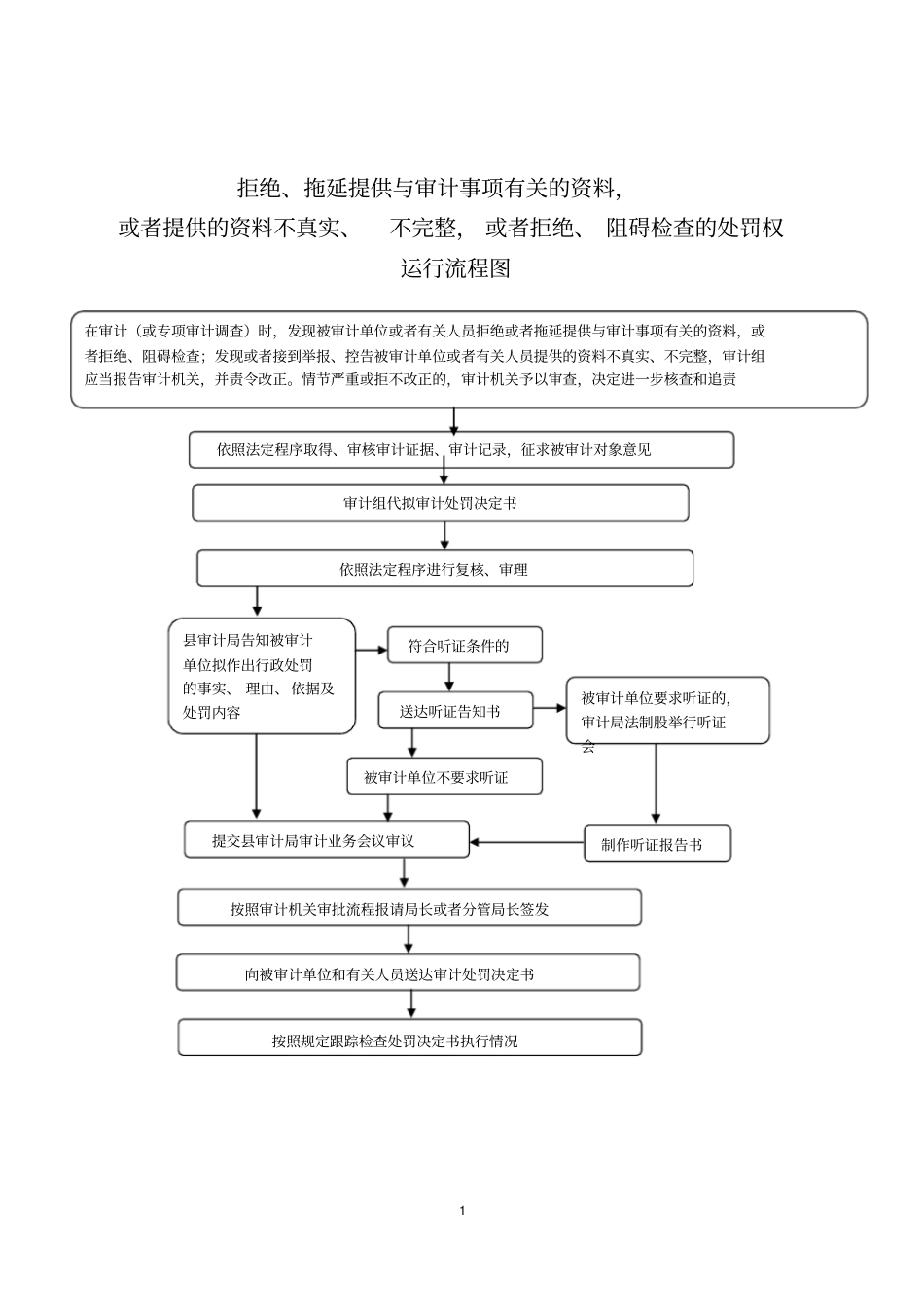

1 拒绝、拖延提供与审计事项有关的资料,或者提供的资料不真实、不完整, 或者拒绝、 阻碍检查的处罚权运行流程图在审计(或专项审计调查)时,发现被审计单位或者有关人员拒绝或者拖延提供与审计事项有关的资料,或者拒绝、阻碍检查;发现或者接到举报、控告被审计单位或者有关人员提供的资料不真实、不完整,审计组应当报告审计机关,并责令改正

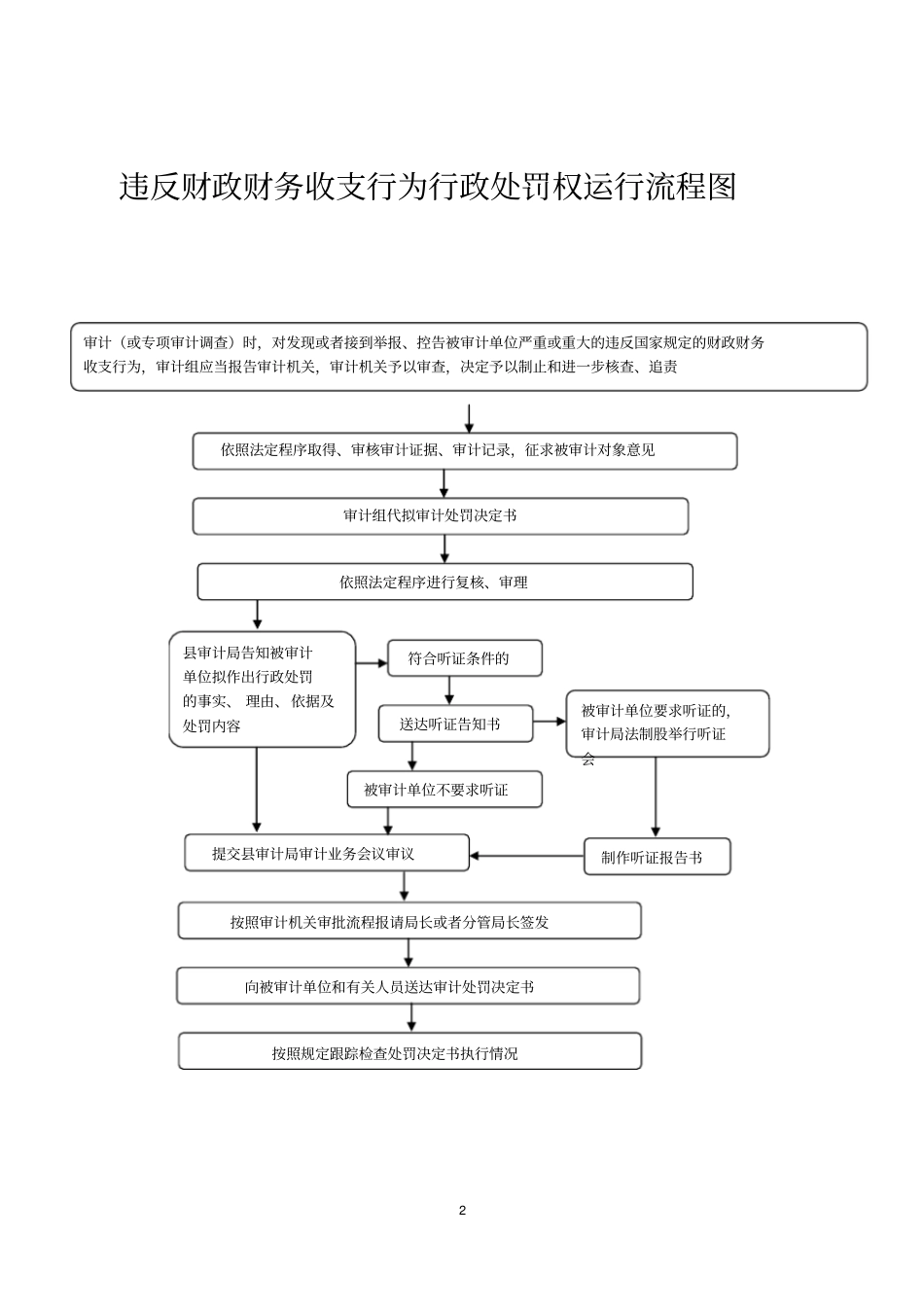

情节严重或拒不改正的,审计机关予以审查,决定进一步核查和追责依照法定程序取得、审核审计证据、审计记录,征求被审计对象意见审计组代拟审计处罚决定书依照法定程序进行复核、审理符合听证条件的送达听证告知书被审计单位不要求听证被审计单位要求听证的,审计局法制股举行听证会县审计局告知被审计单位拟作出行政处罚的事实、 理由、依据及处罚内容制作听证报告书提交县审计局审计业务会议审议按照审计机关审批流程报请局长或者分管局长签发向被审计单位和有关人员送达审计处罚决定书按照规定跟踪检查处罚决定书执行情况2 违反财政财务收支行为行政处罚权运行流程图审计(或专项审计调查)时,对发现或者接到举报、控告被审计单位严重或重大的违反国家规定的财政财务收支行为,审计组应当报告审计机关,审计机关予以审查,决定予以制止和进一步核查、追责依照法定程序取得、审核审计证据、审计记录,征求被审计对象意见审计组代拟审计处罚决定书依照法定程序进行复核、审理符合听证条件的送达听证告知书被审计单位不要求听证被审计单位要求听证的,审计局法制股举行听证会县审计局告知被审计单位拟作出行政处罚的事实、 理由、依据及处罚内容制作听证报告书提交县审计局审计业务会议审议按照审计机关审批流程报请局长或者分管局长签发向被审计单位和有关人员送达审计处罚决定书按照规定跟踪检查处罚决定书执行情况3 转移、隐匿、篡改、毁弃会计凭证、会计账簿、财务会计报告和其他财务收支有关资料的行为,有权予以制止封存的强制权运行流程图在审计实施过程