控制测试和实质性程序的区别一、定义需要注意的是 控制测试 指的是测试控制运行的有效性

即是针对被审计单位的内部控制制度的

实质性程序 是指注册会计师针对评估的重大错报风险实施的直接用以发现认定层次重大错报的审计程序,实质性程序包括对各类交易、账户余额、列报的细节测试以及实质性分析程序

分析程序的目的分析程序目的用作风险评估程序,以了解被审计单位及其环境 (必须实施)以了解被审计单位及其环境并评估重大错报风险(1)帮助 CPA 发现财务报表中的异常变化,或者预期发生而未发生的变化,识别存在潜在重大错报风险的领域(2)帮助 CPA 发现财务状况或盈利能力发生变化的信息和征兆,识别那些表明被审计单位持续经营能力问题的事项用作实质性程序当使用分析程序比细节测试能更有效地将认定层次的检查风险降至可接受的水平时,可以用作实质性程序

它与细节测试都可用于收集审计证据,以识别财务报表认定层次的重大错报风险

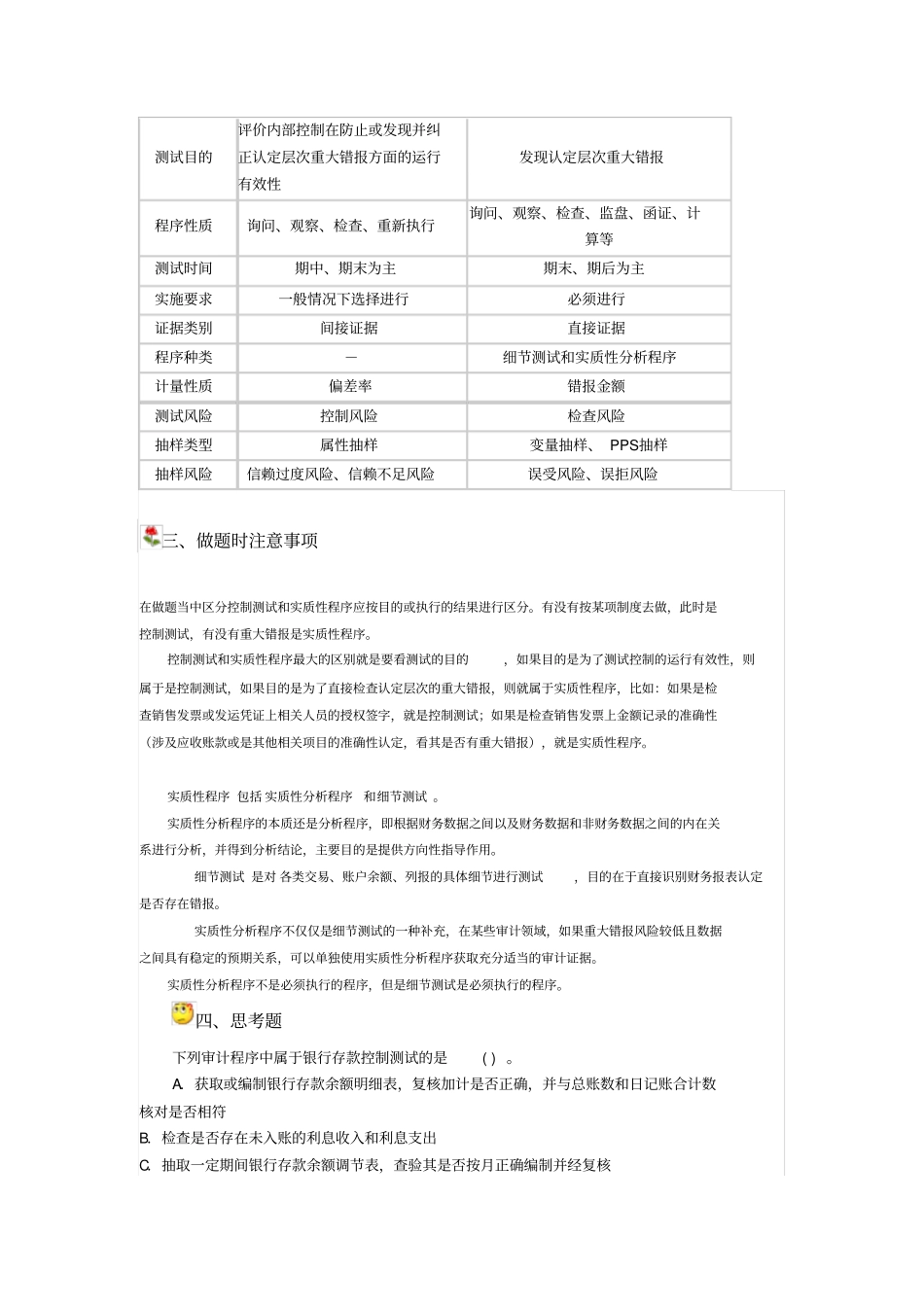

在针对评估的重大错报风险实施进一步审计程序时,CPA 可以将分析程序作为实质性程序的一种,单独或结合其他细节测试进行实施,收集充分、适当的审计证据:(1)减少细节测试的工作量,节约审计成本(2)降低审计风险,使审计工作更有效率和效果用作总体复核 (必须实施)在审计结束或临近结束时对财务报表进行总体复核,在已收集的审计证据的基础上,对财务报表整体的合理性作最终把握,评价财务报表仍然存在重大错报风险但未被发现的可能性,考虑是否需要追加审计程序,以便为发表审计意见提供合理基础二、具体区别点区别点控制测试实质性程序测试对象内部控制会计数据(余额、交易等)测试目的评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性发现认定层次重大错报程序性质询问、观察、检查、重新执行询问、观察、检查、监盘、函证、计算等测试时间期中、期末为主期末、期后为主实施要求一般情况下选择进行必须进行证据类别间接证据