小规模纳税人(小微企业)纳税申报示例 案例一:季度销售额不超过 9万元的小规模企业 某餐馆为按季度申报的小规模纳税人,2016 年5 月1 日至6 月30 日取得销售餐饮服务收入51500 元(不含税收入不含税收入51500/(1+3%)=50000)

7 月1 日至9 月30 日,取得销售餐饮服务收入82400 元(不含税收入82400/(1+3%)=80000)

相关政策: 增值税小规模纳税人应分别核算销售货物,提供加工、修理修配劳务的销售额,和销售服务、无形资产的销售额

增值税小规模纳税人销售货物,提供加工、修理修配劳务月销售额不超过 3 万元(按季纳税9 万元),销售服务、无形资产月销售额不超过 3 万元(按季纳税9 万元)的,自 2016 年5 月1 日起至2017 年12 月31日,可分别享受小微企业暂免征收增值税优惠政策

按季纳税的试点增值税小规模纳税人,2016 年7 月纳税申报时,申报的2016 年5 月、6 月增值税应税销售额中,销售货物,提供加工、修理修配劳务的销售额不超过 6 万元,销售服务、无形资产的销售额不超过 6 万元的,可分别享受小微企业暂免征收增值税优惠政策

适用增值税差额征收政策的增值税小规模纳税人,以差额前的销售额确定是否可以享受小微企业暂免征收增值税优惠政策

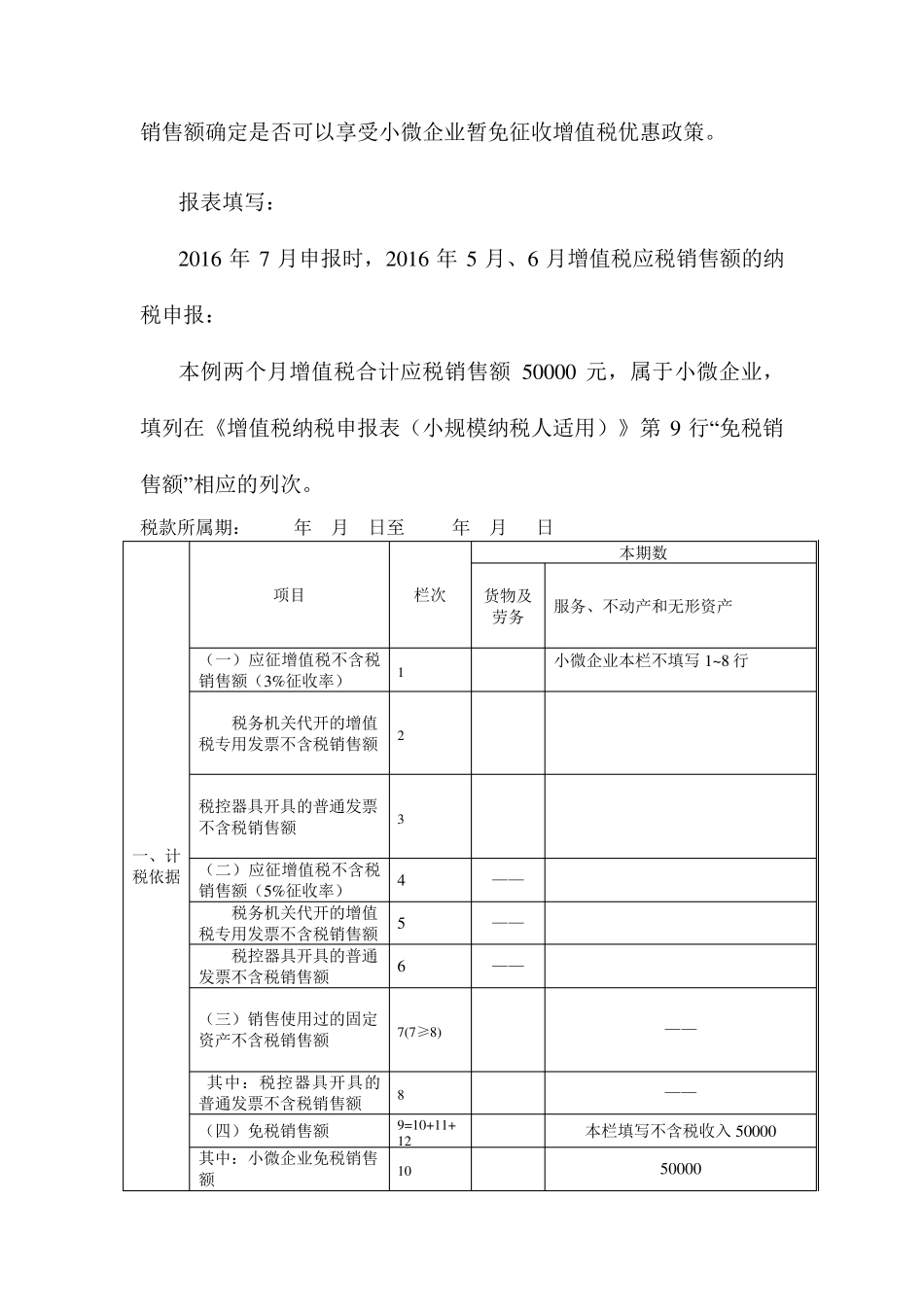

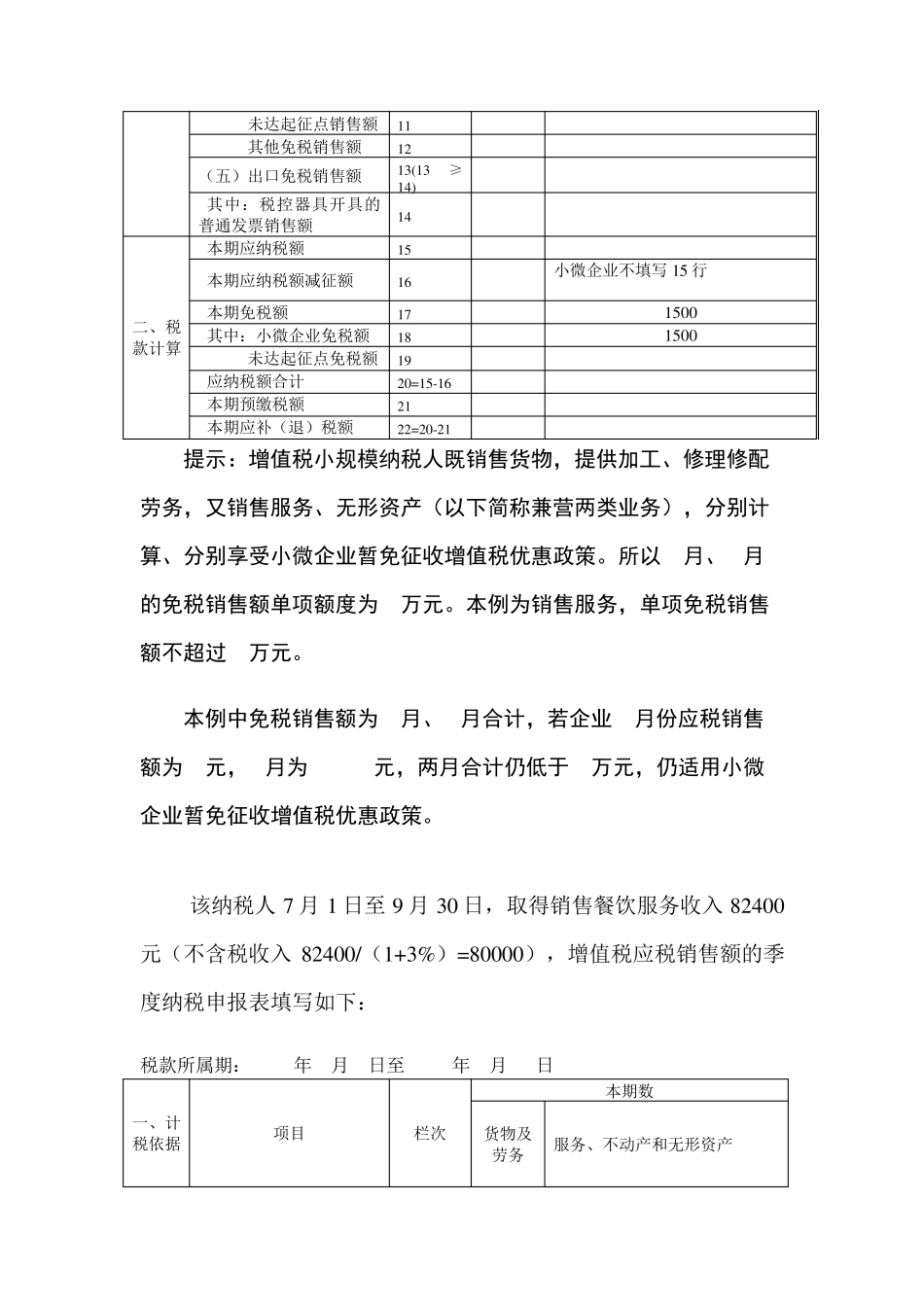

报表填写: 2016 年7 月申报时,2016 年5 月、6 月增值税应税销售额的纳税申报: 本例两个月增值税合计应税销售额50000 元,属于小微企业,填列在《增值税纳税申报表(小规模纳税人适用)》第9 行“免税销售额”相应的列次

税款所属期:2016年5月1日至2016年6月30日 一、计税依据 项目 栏次 本期数 货物及劳务 服务、不动产和无形资产 (一)应征增值税不含税 销售额(3%征收率) 1 小微企业本栏不填写1~8 行 税务机关代开的增值税专用发票不含税