华为内部控制内控基本概念管理者为什么要关注内部控制内控基本概念华为内控管理实践内控组织内控体系内控标准采购中的内控费用中的内控营造诚信的内控环境目录为什么要关注内部控制

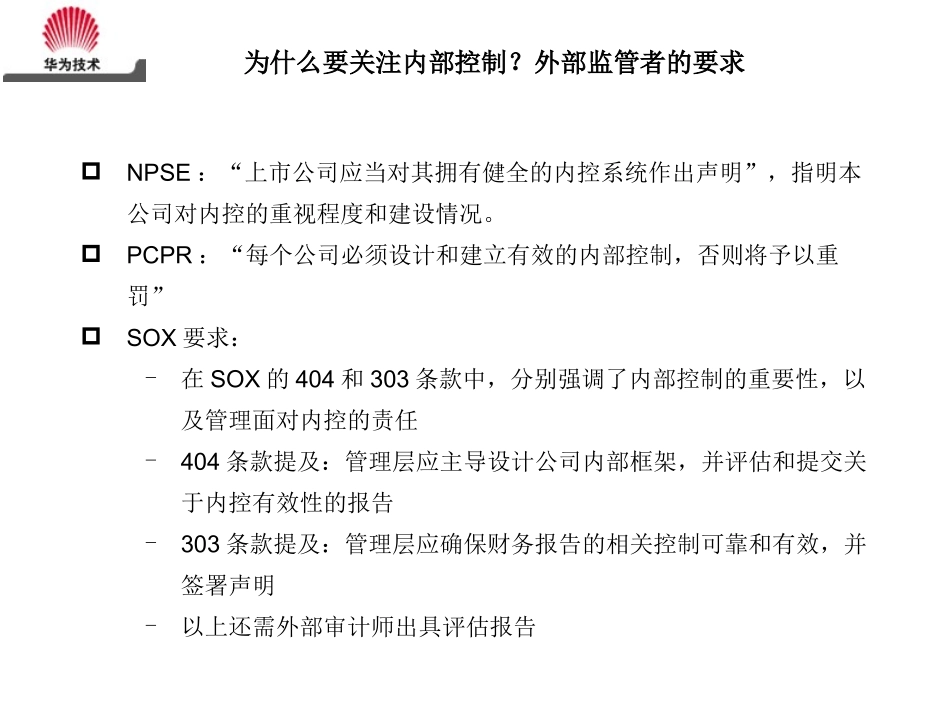

外部监管者的要求NPSE:“上市公司应当对其拥有健全的内控系统作出声明”,指明本公司对内控的重视程度和建设情况

PCPR:“每个公司必须设计和建立有效的内部控制,否则将予以重罚”SOX要求:-在SOX的404和303条款中,分别强调了内部控制的重要性,以及管理面对内控的责任-404条款提及:管理层应主导设计公司内部框架,并评估和提交关于内控有效性的报告-303条款提及:管理层应确保财务报告的相关控制可靠和有效,并签署声明-以上还需外部审计师出具评估报告为什么要关注内部控制

——投资者的信心审查内部控制管理层为什么要关注内部控制

——人性如果有内控不会有欺诈想方设法欺诈自我约束不会欺诈调查结果(美国ACFE2002欺诈调查)健全、有效的内部控制能有效的制止欺诈内部控制的基本概念内部控制是受企业董事会,管理层和其他员工影响的一个过程,在为下列的目标达成提供合理的保证:经营的效果和效率(operationalobjectives)财务报告的可靠性(informationobjectives)法律法规的遵循(complianceobjectives)资产安全(secuntyobjectives)内部控制系统控制环境风险评估控制活动监控信息与沟通•管理文化•组织架构和人员培养•风险评估是确定和分析相关的风险,从而制定管理风险的策略和办法•由于外部因素不断改变,因此需要建立风险评估机制来确认和处理相关的风险•控制活动存在于各管理层和业务层•控制活动包括各种审核、批准、调查、调整、审视营运表现、职责分离•为确保内控系统的有效运作,需建立相应的监督机制•监督机制分为持续监控和独立评估•信息