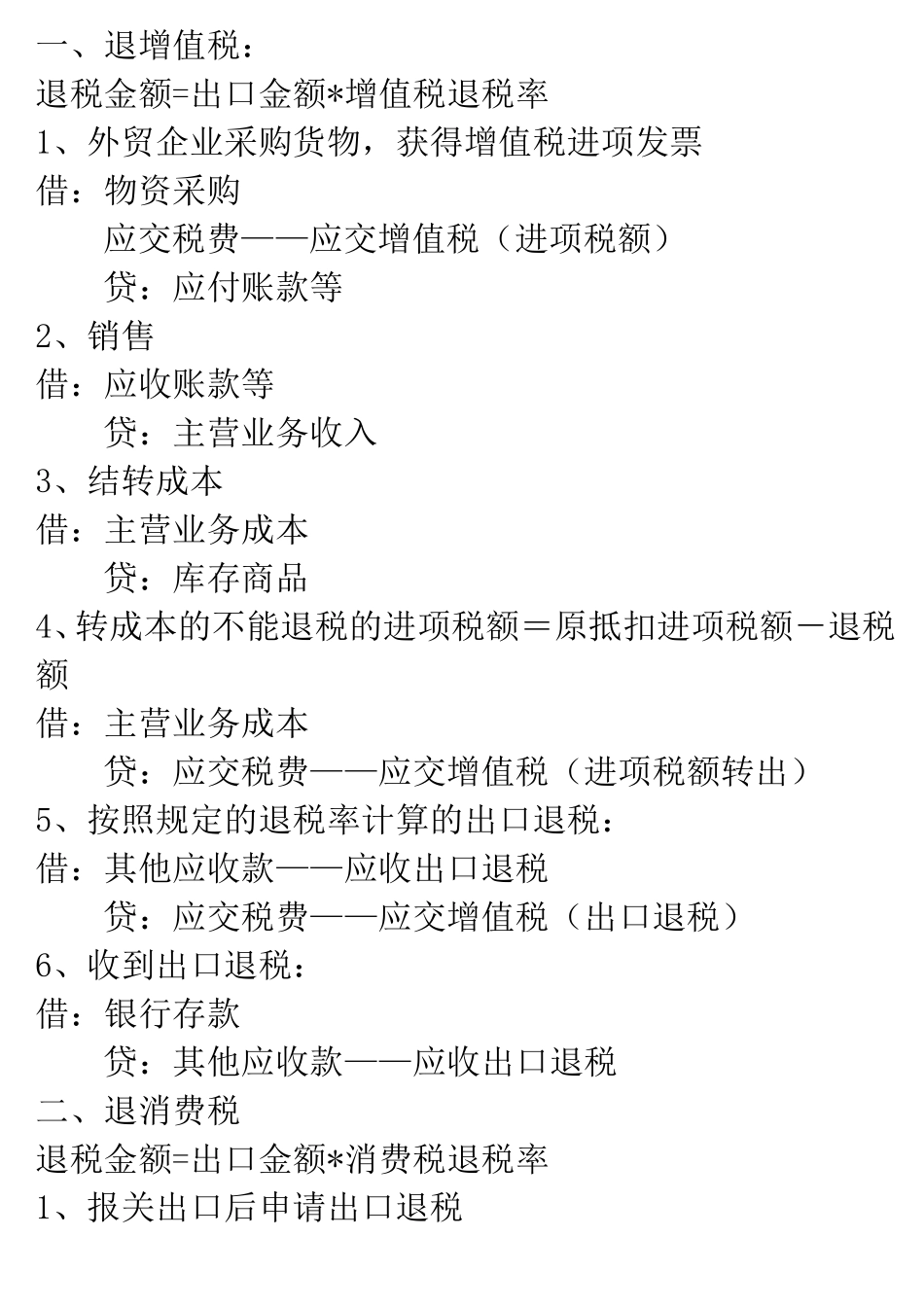

一、退增值税: 退税金额=出口金额*增值税退税率 1、外贸企业采购货物,获得增值税进项发票 借:物资采购 应交税费——应交增值税(进项税额) 贷:应付账款等 2、销售 借:应收账款等 贷:主营业务收入 3、结转成本 借:主营业务成本 贷:库存商品 4、转成本的不能退税的进项税额=原抵扣进项税额-退税额 借:主营业务成本 贷:应交税费——应交增值税(进项税额转出) 5、按照规定的退税率计算的出口退税: 借:其他应收款——应收出口退税 贷:应交税费——应交增值税(出口退税) 6、收到出口退税: 借:银行存款 贷:其他应收款——应收出口退税 二、退消费税 退税金额=出口金额*消费税退税率 1、报关出口后申请出口退税 借:其他应收款——应收出口退税 贷:主营业务成本 2、收到退还的消费税 借:银行存款 贷:其他应收款——应收出口退税 外贸企业,指有进出口经营权的贸易型企业

对其自营或委托出口的货物实行出口退税办法

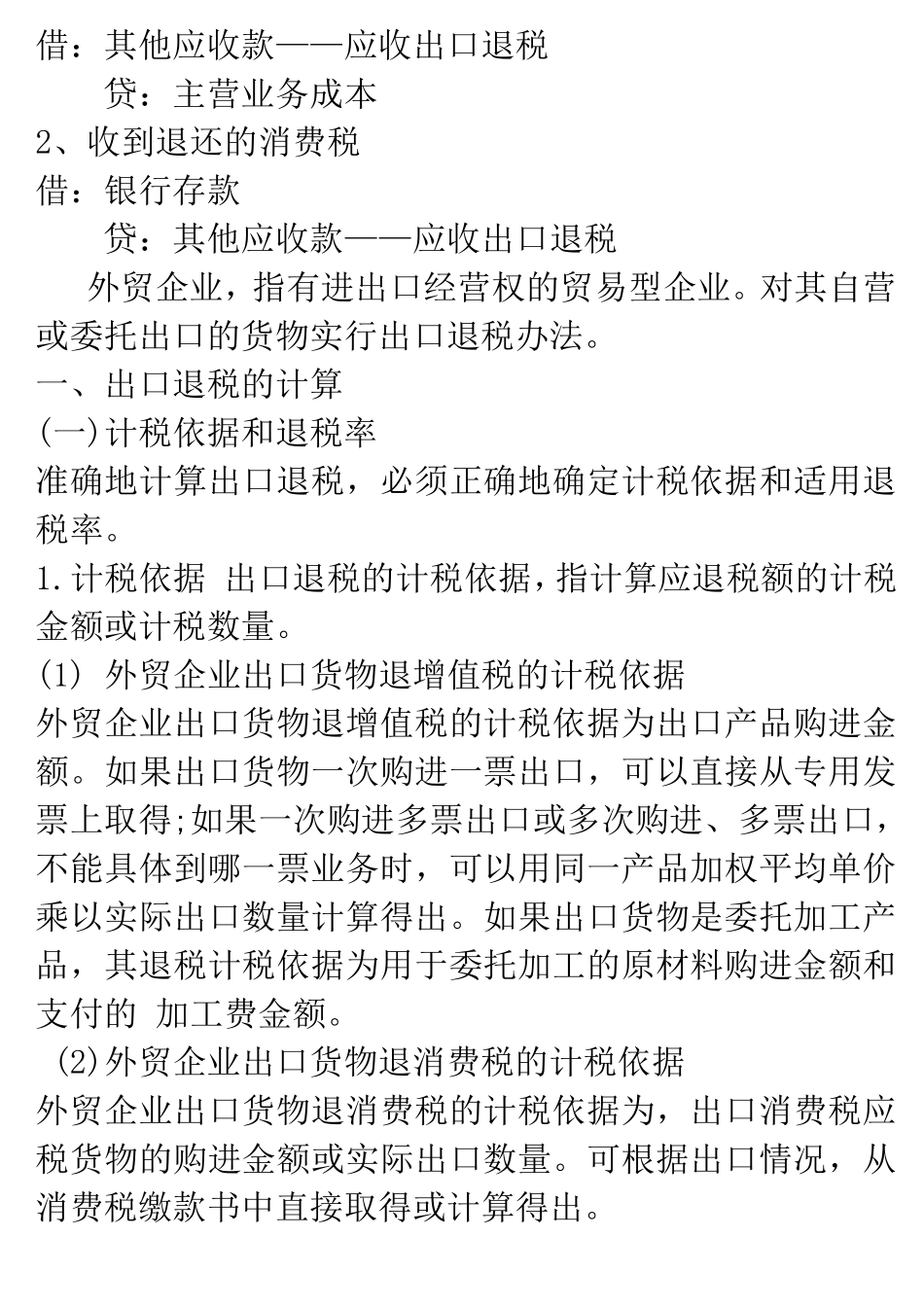

一、出口退税的计算 (一)计税依据和退税率 准确地计算出口退税,必须正确地确定计税依据和适用退税率

计税依据 出口退税的计税依据,指计算应退税额的计税金额或计税数量

(1) 外贸企业出口货物退增值税的计税依据 外贸企业出口货物退增值税的计税依据为出口产品购进金额

如果出口货物一次购进一票出口,可以直接从专用发票上取得;如果一次购进多票出口或多次购进、多票出口, 不能具体到哪一票业务时,可以用同一产品加权平均单价乘以实际出口数量计算得出

如果出口货物是委托加工产品,其退税计税依据为用于委托加工的原材料购进金额和支付的 加工费金额

(2)外贸企业出口货物退消费税的计税依据 外贸企业出口货物退消费税的计税依据为,出口消费税应税货物的购进金额或实际出口数量

可根据出口情况,从消费税缴款书中直接取得或计算得出

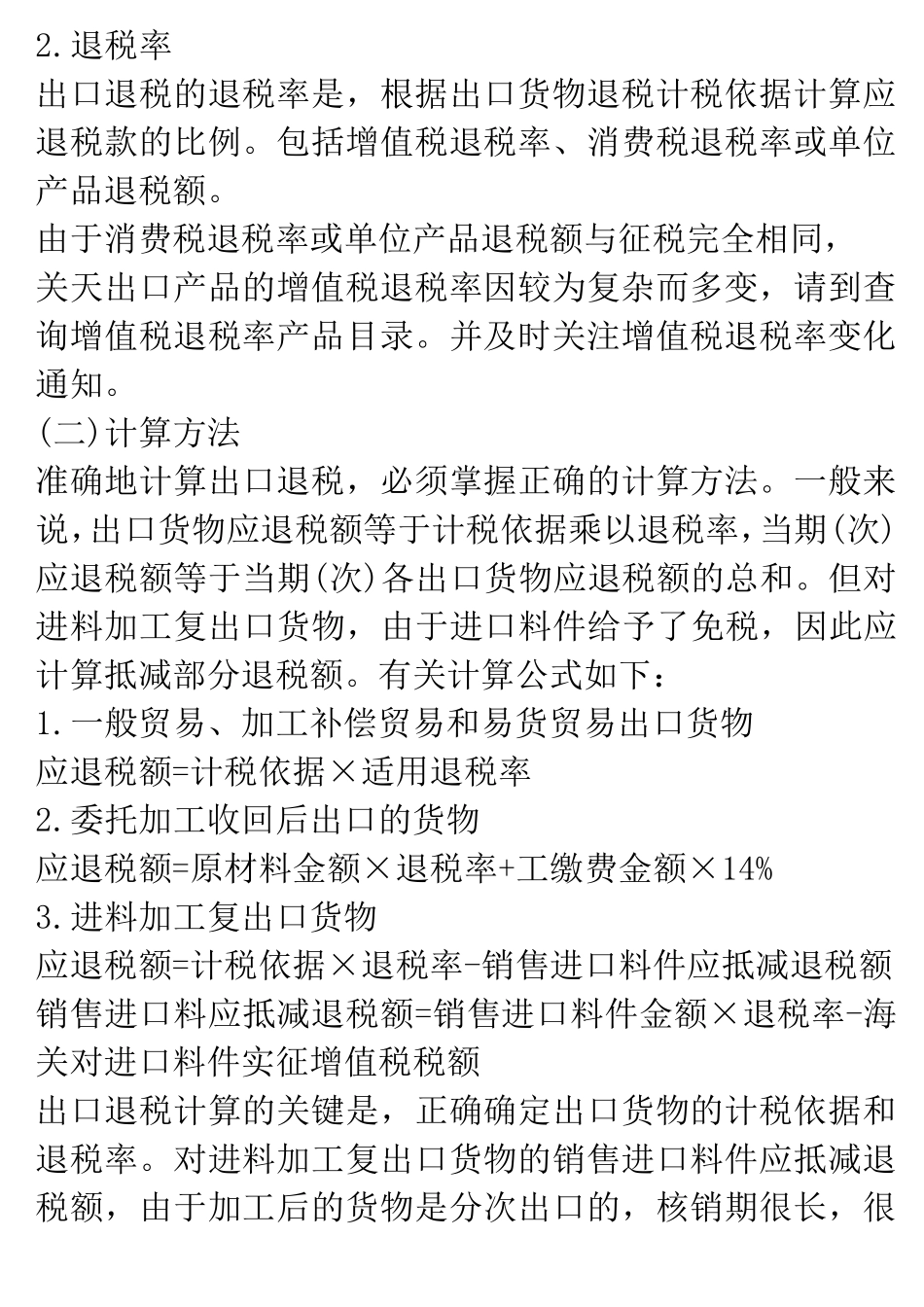

退税率 出口退税的退税率是,根据出口货物退税计税依据计