审查公司的应税利润时,应注意审查不得扣除项目的列支与否对的

(3 分)否是2

被审计单位保管应收票据的人不应当经办有关会计分录 (3 分)否是3

审计人员对期后事项的审计,都是在复核审计工作底稿时进行的

(3 分)否是 4

盘点库存现金时,必须有被审计单位会计主管人员和审计人员参加,并由出纳员进行盘点

(3 分)否是5

如果审计人员需要函证的应收账款无差别,则表明全部的应收账款余额对的

(3 分)否是 6

审计人员在完毕审计工作时与被审计单位管理当局要沟通商讨审计报告的措辞

(3 分)否是 7

对公司损益类项目的总账与明细账之间进行定时的核对是损益形成环节内部控制的其中内容之一

(3 分)否是8

利润分派审计的目的是通过对利润分派次序的审查,拟定公司的利润分派真实性、合规正当性

(3 分)否是9

存货期末盘点是被审计单位存货内部控制的基本规定,但审计人员也应承当对应的责任

(3 分)否是 10

对应付账款进行函证时,注册会计师应选择较大金额的债权人,对金额较小甚至为零的债权人可不必函证

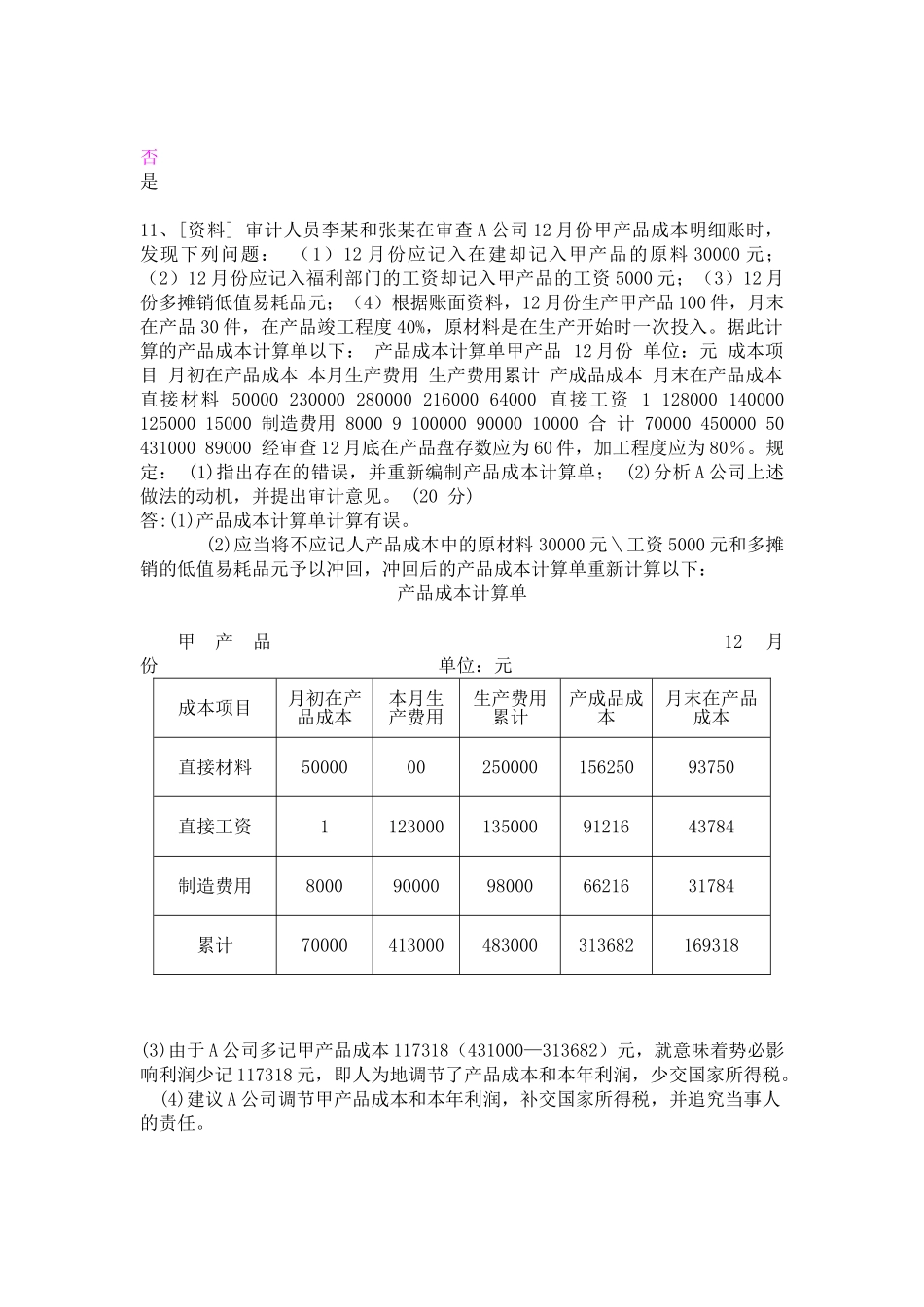

(3 分)否是 11、[资料] 审计人员李某和张某在审查 A 公司 12 月份甲产品成本明细账时,发现下列问题: (1)12 月份应记入在建却记入甲产品的原料 30000 元;(2)12 月份应记入福利部门的工资却记入甲产品的工资 5000 元;(3)12 月份多摊销低值易耗品元;(4)根据账面资料,12 月份生产甲产品 100 件,月末在产品 30 件,在产品竣工程度 40%,原材料是在生产开始时一次投入

据此计算的产品成本计算单以下: 产品成本计算单甲产品 12 月份 单位:元 成本项目 月初在产品成本 本月生产费用 生产费用累计 产成品成本 月末在产品成本直接材料 50000 230000 280000 216000