第 1 页 共 1 0 页 大众公司预算编写原则以及总体指标情况说明 一、预算编制的总体原则 (1)预算目标设定的整体原则按本公司年度战略发展规划并结合前期实际经营情况,考虑到相关提升要求后制订;基本原则以主机厂商务政策为基础并通过与同地区同品牌兄弟单位数据对比及提升目标要求,以确保经营业绩不断提升、经济效益稳定增长为目标,经测算后确定考核指标

(2)围绕公司年度的总体经营思路、管理策略,对各项可控费用有效的统筹预算,严禁全年预算费用月平均化及无计划性,对于超支的费用原则上不予追加预算外费用,一律列入考核内(除特殊情况下经集团特批外)

(3)另有规定外,预算中涉及到财务具体事宜以财务核算原则处理; (4)绩效考核原则是根据考核及激励的需要,在预算原则的基础上作相应调整,绩效工资的提升与经济效益挂钩

(5)因大众公司管理方式的特殊性,本次预算分解直接分解到部门

也就是说直接与销售、售后和市场经理签订业绩合同

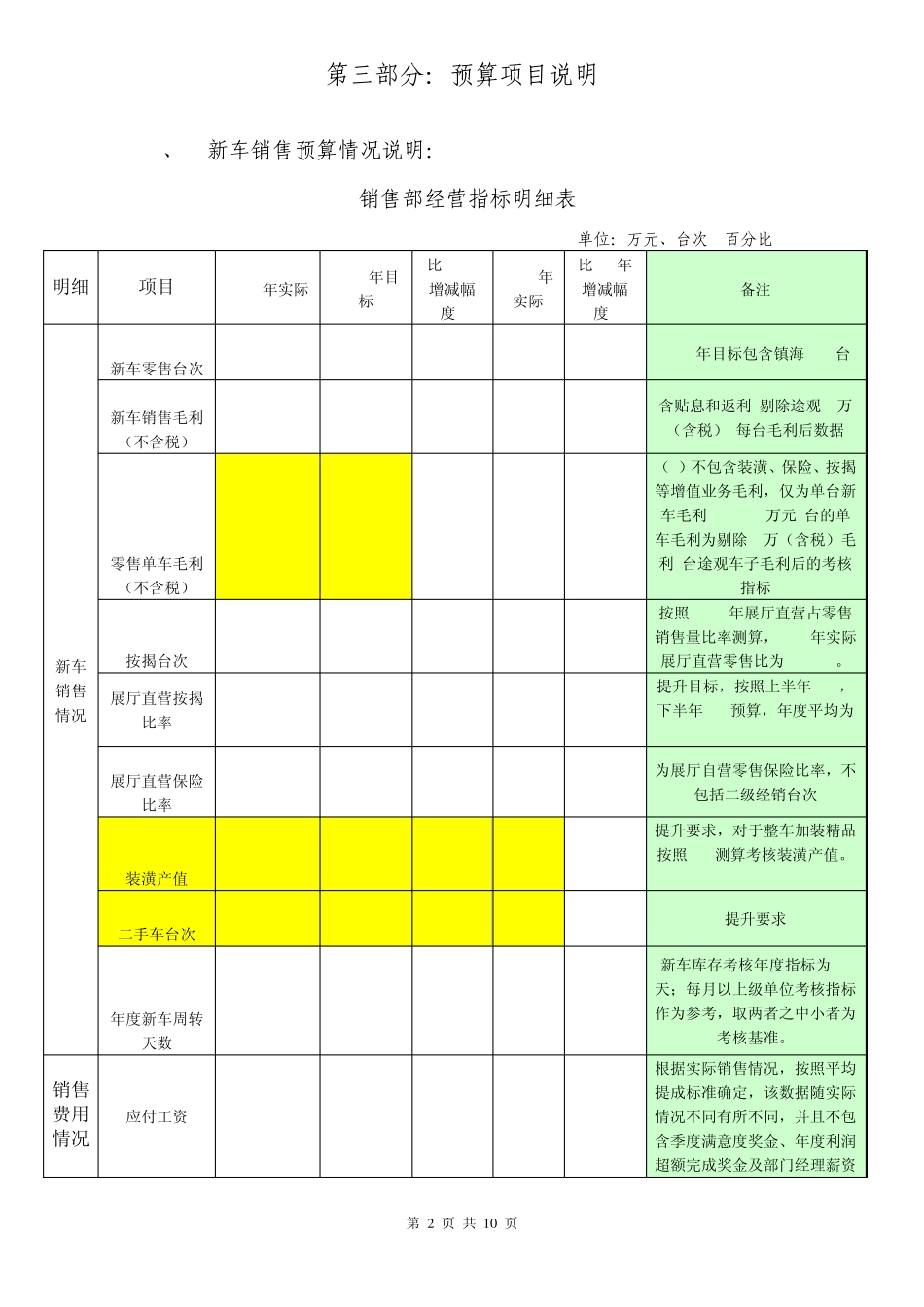

第二部分:预算结构说明 本次预算测算和考核项目主要分为两部分,第一部分主要为部门经营指标测算;另外为部门可控费用分解及管理项目控制

第 2 页 共 1 0 页 第三部分:预算项目说明 1、 新车销售预算情况说明: 销售部经营指标明细表 单位:万元、台次 百分比 明细 项目 2011年实际 2012年目标 比2011增减幅度% 2010年实际 比10年增减幅度% 备注 新车销售情况 新车零售台次 1917 2670 39

28% 1631 63

70% 2012年目标包含镇海720台 新车销售毛利(不含税) 1271

88 1305

84 #DIV/0

含贴息和返利,剔除途观1万(含税)/每台毛利后数据 零售单车毛利(不含税) 0

68 (1)不包含装潢、保险、按揭等增值业务毛利,仅为单台新车毛利(2)0

68万元/台的单车毛利为剔除1万(含税)毛利/